Trajanje - što je to?

Trajanje je poput epohe boravka Assola na obali mora u očekivanju grimiznih jedara. I sudbina u ovom trenutku može poslati ili brod ili olupina brodova.

Zamislite svijetlo južno more. Svake večeri, kad mjesec izlazi, počinje plima. Ujutro se voda povlači, a na vlažnom pijesku ostaju alge, školjke, male životinje. Ponekad, za oseku, val nosi plovilo, ležaljke i zaboravljene ploče. Kao rezultat toga, posjetitelj plaže uzima morske plodove daleko ili ide bosonoga.

Ovdje i na financijskom tržištu: postoji novčani tijek dolazni (priljev), odlazni (odljev) i neto - razlika između njih. Potonji mogu biti crni ili crveni.

Još tri definicije

Trajanje je jedna od karakteristika novčanog toka. Prikazuje ponderirano prosječno trajanje plaćanja za primitke ili dospijeće ulaganja.

Operacije s vrijednim dokumentima podliježu riziku od gubitka ulaganja. Trajanje je, jednostavno rečeno, mjera kamatnog rizika obveznice:

- duže razdoblje - veći postotak mogućnosti gubitka vrijednosti imovine;

- manje razdoblje - smanjuje vjerojatnost gubitka ulaganja u kuponske primitke.

Pri izračunavanju pokazatelja upotrebom mjere jeftinijeg novca. Stoga su vrijednosni papiri s kratkim trajanjem manje ovisni o kamatnim stopama. Podređenost 30-godišnjeg tečaja papira jača je od onog u trogodišnjem radu. Odnos između kamatne stope (PS) i cijene obveznice je obrnut: ako je PS pao za 0,5%, cijena se povećava za 0,5% za svaku godinu; i obrnuto, cijena papira će se smanjiti za 0,5% za svaku godinu uz povećanje PS za 0,5%.

Još je lakše reći da je trajanje vrijeme potrebno za povrat novca potrošenog na kupnju.

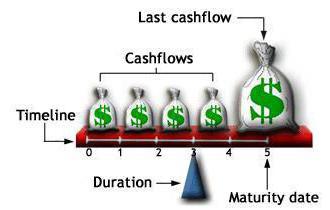

Prilagođen prijevod izraza sa slike:

- Vremenska crta - vremenska traka.

- Novčani tokovi - isplate kupona.

- Zadnji novčani tijek - posljednje plaćanje.

- Podaci o dospijeću - datum dospijeća.

- Trajanje - trajanje.

Vrste primitaka ulaganja

Veza je emisijska veza, veza. Izdavatelj posuđuje iznos povrata od vlasnika besplatnog financiranja. Istodobno, uz nominalnu vrijednost, bonus se vraća investitoru kao postotak.

Obveznice i obveznice emitiraju svi koji trebaju sredstva za razvoj poslovanja: korporacije i banke, državu i jedinice lokalne samouprave.

Država uz pomoć emisije pokriva proračunski deficit, regulira ponudu novca. Ona također osigurava ravnotežu između sektora financijskog tržišta. Ruski državljani su upoznati s radovima države u izdavanju: za vrijeme postojanja republike, novac se rješavao u okviru pobjedničkog kredita, državne kreditne obveze, vaučeri, zlatni certifikati, sada su dodani OFZ-ovi.

Klasificirajte obveznice kupona i bez kupona. Kuponi daju zajamčene fiksne prihode jednom godišnje za vrijeme trajanja računa.

Trajanje povrata ulaganja u "rezani" papir je uvijek manje od razdoblja otkupa. To je prirodno, budući da imatelj svake godine primi kuponsku potvrdu, a time i trošak novčanice koju posjeduje brzo pristaje na nominalnu vrijednost. Nulti kupon jamči podudarnost dospijeća i naknade ulaganja.

Kako se iznosi investicija?

Razmotrite jednostavnu pozitivnu opciju: kupac je kupio trogodišnju bilješku u vrijednosti od 1 tisuća rubalja s obećanom dividendom kamata od 6%; tada će svake godine primiti 50 rubalja. zarada; ukupno za interval vlasništva će se akumulirati 150 rubalja. Osim toga, na kraju ciklusa, u nedostatku otežavajućih okolnosti, napomena će se otkupiti po par. Investitor će dobiti u tri godine 1150 rubalja.

Pogledajmo primjer bliže stvarnosti: građanin je kupio mjenicu za 1000 p. s naknadom od 5% za razdoblje od 10 godina. Dobili smo godišnju dobit od 50 p. I onda sam odlučio prodati imovinu. No, ispostavilo se da je za to vrijeme izdavatelj izdao još jednu seriju obveznica s novčanim plusom od 6%. Tko bi u pravoj pameti kupio skupu obveznicu s manje interesa? Vlasnik pet posto papira morat će smanjiti cijenu kako bi novi vlasnik primio istih 50 rubalja, ali je ta dobit iznosila 6% nominalne vrijednosti. U tom slučaju, morate prodati najviše 833 rubalja. Što će biti rezultat ulaganja u prvog vlasnika?

1000 - 50 - 833 = 117 jedinica gubitka u ruskoj valuti.

Treća slika, stvarna, ali rijetko javljana: osoba je teže pristupila izboru imovine i stekla za 1 m. desetogodišnja zadužnica s kuponskim prihodom od 7%. Nakon nekog vremena, dužnik je objavio drugu vrijednost s postotkom od 6. Vlasnik prve obveznice ponudio je svoj kredit za prodaju. Potencijalni vlasnik će željeti steći veće koristi i bit će spremniji iskoristiti imovinu od 7 posto od izvornog vlasnika čak i po stopi iznad početne razine.

Varijable varijabilne dobiti

Investitor je sada postao pismen. Svako malo diplomu visokog obrazovanja. Razumni humanitarci mogu bez dosadnih matematičkih hijeroglifa poštivati zlatno pravilo: kupiti jeftinije, prodati više. Pedantni tehničari mogu eksperimentirati s matematičkim izračunima. Dakle, više.

Za čitatelje koji su savladali osnove egzaktne znanosti i žele primijeniti znanje u korist, predlaže se formula za trajanje veze. Matematički aparat za izračunavanje vremena povrata investicije stvorio je 1938. američki znanstvenik Frederick Macaulay. No, suvremenici nisu cijenili praktično značenje teorije. Otkriće je prepušteno zaboravu, a nakon 15 godina mlada skupina matematičara, Amerikanac, ponovno je otkrila fenomen i uspješno ga uvela u financijsko polje.

Trajanje obveznice možete odrediti s privremenim uplatama pomoću formule:

D = (PV 1 * T 1 + ... + PV N * T N ) / Cijena, gdje

D - željeni element;

N - rok otplate prije likvidacije;

T i - rez sljedećeg kupona; i = 1 ... N;

PVi - iznos buduće zarade: kupon i nominalna vrijednost;

Cijena - tržišna vrijednost imovine.

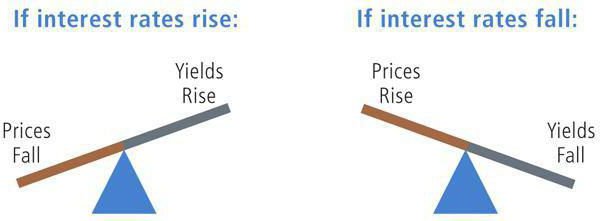

Ilustracija ovisnosti

Tumačenje natpisa na slici:

- Ako kamatne stope rastu - ako kamatne stope rastu.

- Cijene padaju - cijene će pasti.

- Prinosi rastu - povećanje prinosa.

- Ako kamatne stope padnu - ako kamatne stope padnu.

- Cijene rastu - cijene će rasti.

- Prinosi padaju - smanjenje prinosa.

Zarada od jorgovne magle

Razmotrite primjere trajanja.

Stanje 1. Zajam standardne veličine - 1 000 rubalja. s rokom dospijeća od 5 godina; plaćanje kupona od 90 rubalja; PS - 10%. Radi jasnoće, smanjujemo izračune u stupcima i redovima.

Razdoblje povrata ulaganja bit će 4063,34 / 962,09 = 4,22 godine.

Stanje 2. Tromjesečni papir s nultim kuponom s nominalnom vrijednošću od 10.000 ruske valute i godišnjim prihodom od 15%.

Razdoblje primitaka s nultim kuponom bit će 24858,84 / 4971,77 = 5,00 godina.

Situacija 3 . Za petogodišnji papir nominalne vrijednosti od 1 tisuću rubalja i godišnja plaćanja izračunali smo klasičnu brojku od 4,22 godine. No, stope se mijenjaju, a rok nadoknade će se promijeniti. S deklariranim povratom od 10%, izračunavanje trajanja modificiranog D m vrši se prema formuli

D m = D / (1 + r)

D m = 4,22 / (1 + 0,1) = 3,84.

To znači da će se s razvojem PS-a za 1% dostojanstvo obveznice promijeniti za 3,84 posto.

Relativna promjena cijene primitka duga ,P izračunava se pomoću izraza:

=P = - D m * ,r,

gdje je inr promjena kamatne stope.

Pretpostavimo da je za obveznicu iz prvog primjera s modificiranim D m jednak 3,84, stopa se smanjila s 10 na 8 posto. Tada je pozitivna varijacija tarifa

= P = -3.84 * (8-10) = 7.68%.

To jest, ako je imovina vrijedila 91 posto nominalne, tada će buduća stopa biti 98,67%.

Portfelj mušketira

Ako postoji više imovine pod upravljanjem, tada je za učinkovito upravljanje blokom obveznica potreban izračun rizika portfelja:

Dp = količina (Di * Ki), gdje

Di - hitan parametar i-og papira;

Ki je udio obveznice u portfelju.

Pretpostavimo da se skup vrijednosnih papira sastoji od tri obveznice, a vrijednost Di svakog instrumenta je već izračunata.

Ovdje je prikladno spomenuti koncept "restrukturiranja". Analiza promjena kamatnih stopa, razdoblja naknade za osobne investicije i konačnog paketa, reći će vam kako se riješiti nedovoljno profitabilnih instrumenata i zamijeniti ih imovinom s visokim prihodima.

Ako se daje prognoza o rastu kamatne stope, potrebno je riješiti se dugoročnih „navijača“ i uzeti obveznice s niskim rokom otplate uloženih iznosa, odnosno računa „igrača“.

Ako se očekuje da će u budućnosti stope padati, tada će se cijena Raytsa povećati, uglavnom za imovinu s dugim trajanjem, odnosno za ulaznicu za navijače. Stoga je preporučljivo zamijeniti "Player".

Broker je najbolji prijatelj investitora

Posrednik između razmjene i igrača vrlo je koristan za pristaše prostora. Redovita distribucija analitičkog materijala daje investitoru kapitalnu hranu za razmišljanje i savjet o smjeru koraka. Parametar ulaganja ogleda se u grafovima točaka i tablicama.

Autor se nada da će članak pomoći novopridošlima u razumijevanju tehničkih pokazatelja tržišta duga, a pojmovi "indikativno širenje", "Z-širenje na zamjene" i druga mjenjačka razdoblja u poruci konzultanta postat će poznati i razumljivi.