Progresivni porez u Rusiji. Progresivni porez na dohodak

Za osobe koje su obveznici doprinosa u proračun mogu se uspostaviti proporcionalni, regresivni, progresivni porezi. Ovo razdvajanje temelji se na odnosu između stope i porezne stavke.

svojstvo

Progresivni porez je odbitak, stopa na kojoj raste tijekom povećanja predmeta oporezivanja. Kada se koristi, teret se više bavi bogatim ljudima. Prema proporcionalnom sustavu, stopa ostaje nepromijenjena. Ne ovisi o veličini predmeta oporezivanja. Stoga su progresivni i proporcionalni porezi međusobno suprotni. Mnogi su ekonomisti protivnici jedinstvene stope koja je uvedena u Ruskoj Federaciji za pojedince.

Progresivni porez u Rusiji

Ruska vlada ne planira uvesti ovaj sustav. Na državnoj razini smatra se optimalnim zadržati stopu od 13%. To je navedeno u jednom od njegovih izvješća Dmitrij Medvedev. Razgovaralo se o ideji uvođenja progresivnog poreza na dohodak u zemlji, ali nije dobila potporu. U narednim godinama, kako je izjavio premijer, sustav oporezivanja fizičkih osoba neće se revidirati. Taj je položaj podržao predsjednik zemlje. Sadašnja razina poreza na dohodak uvedena je 2000. godine. Prema Ivan Solovyov, stručnjak Instituta za zakonodavstvo i usporedno pravo, takav sustav osigurava optimalno prikupljanje odbitaka. Konkretno, u 2010 proračun dobio 1789,6 milijarde rubalja. iz poreza na dohodak, u 2013. godini - 2497,8 milijardi kuna, a, kao što stručnjak napominje, povećava se i udio poreza na dohodak u ukupnim proračunskim prihodima od oporezivanja. Tako je u 2010. godini iznosio 39%, au 2013. - već 41,9%. Osim toga, sadašnji sustav plaćanja poreza na dohodak gotovo je potpuno eliminiran iz prakse "sive plaće". Potvrđujući ispravnost izbora, stručnjaci kažu da svijet ne pozdravlja razbijanje učinkovitih shema za raspodjelu proračuna. To je zbog činjenice da bilo kakve promjene mogu uništiti uspostavljeni model, kao i značajno smanjiti povjerenje poreznih obveznika. Dmitrij Medvedev, međutim, rekavši da sustav neće biti revidiran u bliskoj budućnosti, nije isključio da bi se Vlada mogla vratiti na raspravu o tom pitanju za 5-7 godina. Stručnjaci sami kažu da sada nije dobro vrijeme za rasprave o tom pitanju.

Povijest

Progresivni porez na dohodak zapravo je ušao u praksu kao rezultat klasne borbe. Poseban utjecaj na njegovu provedbu imali su agrari i predstavnici radničke klase. Sukob koji je trajao mnogo desetljeća, u kojem je pobijedila jedna ili druga strana, brojni pokušaji reforme postojećih poreznih sustava, kompleks društvenih i ekonomskih čimbenika, na kraju, dali su željeni rezultat. Progresivno oporezivanje je stoga provedeno u praksi u obliku poreza na dohodak.

Korištenje sustava u različitim zemljama

Prvi put je progresivni porez, primjer koji ćemo sada razmotriti, uveden u Velikoj Britaniji u prosincu 1798. godine od strane premijera Williama Pitta (Jr.). Stopa je počela s 2 penija / funta za profit, više od 60 funti (1/120). Zatim je došlo do povećanja na najviše 2 šilinga / funta na dohodak veći od 200 funti (1/10). Sredinom srpnja 1893. godine u Prusiji su izvršene promjene u ekonomskom sustavu (poznata kao "reforma Mikkela", tadašnjeg ministra financija, Johann Mikkel). Progresivni porez počeo se izračunavati od 0,62% (za prihode godišnje 900 ÷ 1050 maraka). Tada je podignuta na 4% (za dobit veću od 100 tisuća maraka).  Što se tiče Rusije, prvi pokušaj uvođenja progresivnog sustava dogodio se 1810. godine. U to vrijeme bitke s Napoleonom iscrpile su državni proračun i izazvale oštru deprecijaciju rublje. Progresivni porez koji je nametnut zemljoposjednicima. Punjenje je počelo od 500 rubalja i povećalo se na 10% neto prihoda. Nakon završetka rata, proračunski prihodi počeli su naglo padati. Zbog toga je 1820. godine ukinut progresivni porez. Sustav je ponovno instaliran početkom travnja 1916. Morala je početi djelovati 1917. Međutim, planovi carske vlade sprječavani su najprije februarskom revolucijom, a nakon toga oktobarskom revolucijom. Dakle, zakon koji je tada donesen nije stupio na snagu. Tijekom sljedećih nekoliko godina izdano je nekoliko uredbi. Njihove odredbe sugerirale su razvoj i dodavanje poreza na dohodak. Međutim, reforma se dogodila tek 1922.

Što se tiče Rusije, prvi pokušaj uvođenja progresivnog sustava dogodio se 1810. godine. U to vrijeme bitke s Napoleonom iscrpile su državni proračun i izazvale oštru deprecijaciju rublje. Progresivni porez koji je nametnut zemljoposjednicima. Punjenje je počelo od 500 rubalja i povećalo se na 10% neto prihoda. Nakon završetka rata, proračunski prihodi počeli su naglo padati. Zbog toga je 1820. godine ukinut progresivni porez. Sustav je ponovno instaliran početkom travnja 1916. Morala je početi djelovati 1917. Međutim, planovi carske vlade sprječavani su najprije februarskom revolucijom, a nakon toga oktobarskom revolucijom. Dakle, zakon koji je tada donesen nije stupio na snagu. Tijekom sljedećih nekoliko godina izdano je nekoliko uredbi. Njihove odredbe sugerirale su razvoj i dodavanje poreza na dohodak. Međutim, reforma se dogodila tek 1922.

Jednostavni bitovski sustav

Smatra se najjednostavnijim oblikom u kojem se može naplaćivati progresivni porez. U ovom modelu porezna osnovica je podijeljena po kategorijama. Svaki od njih odgovara višim i nižim razinama dohotka. Fiksni iznos odbitaka također je određen za jednu ili drugu kategoriju. Takav sustav korišten je u mnogim zemljama u početnoj fazi uvođenja poreza na dohodak.

Relativna bitmapa

Također koristi podjelu na kategorije. Za svaku kategoriju osigurava se vlastita kamatna stopa. U okviru kategorije održava se proporcionalna shema. Kada prijeđete na sljedeću razinu, iznos skače. Kada se koristi takav model, može doći do situacije kada će platitelj s višim dohotkom imati manje sredstava od građana s nižim primanjima.

Jednofazni sustav

U ovom se modelu koristi samo jedna oklada. Istodobno se uvodi ograničenje ispod kojeg dohodak ne podliježe oporezivanju. Iznad postavljenog ograničenja nastaje razgraničenje bez obzira na naknadni rast. Sama stopa nije progresivna i fiksna. Međutim, s obzirom na ograničenje, postoji realno povećanje s povećanjem prihoda.

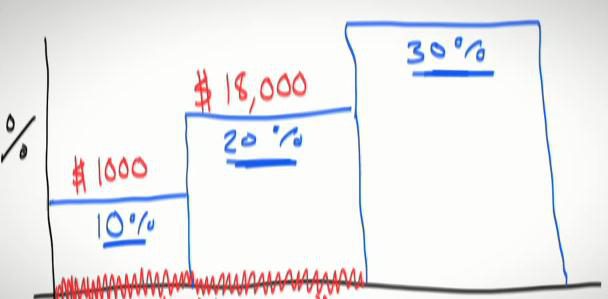

Višestupanjski model

S ovim sustavom dohodak platitelja dijeli se na dijelove. Svaki korak karakterizira vlastita fiksna stopa. Povećanje se javlja s povećanjem oporezivog dohotka na svakom koraku. Njihov broj može biti minimalan (dva - u Poljskoj) ili maksimalno (18 - u Luksemburgu). Kao značajka u takvom sustavu je činjenica da poreznu stopu ne pripisuju se svim prihodima, nego onom dijelu koji je premašio granicu jednog ili drugog stupnja. Kao rezultat toga, iznos svih odbitaka za svaku razinu bit će prikazan za plaćanje.

Za i protiv višestupanjskog modela

Prednosti uključuju:

- Vidljivost - cijeli sustav može se predstaviti kao jednostavna tablica.

- Jednostavnost - svaki platitelj može napraviti vlastite izračune.

- Fleksibilnost - u svakoj fazi posebno, za svaki predmet možete promijeniti stopu.

- Indeksiranje neoporezivog dohotka (ako postoji).

Među nedostacima vrijedi spomenuti:

- Veća složenost u usporedbi s proporcionalnim sustavom.

- U slučaju indeksacije dohotka, uključujući neoporezive, potrebno je povećati stope ili proširiti granice koraka.

Linearni model

U ovom slučaju, stopa raste bez skokova. Zbog ujednačenog povećanja, baza postaje veća, previše glatka. Obično u linearnom višestupanjskom sustavu, maksimalna stopa premašuje početnu stopu nekoliko puta. To dovodi do činjenice da je povećanje efektivne osnove u okviru niskih dohodaka puno sporiji nego kada se koristi jednostupanjski model oporezivanja.