Računovodstveni izvještaji su ... Oblici računovodstvenih izvješća

Mnoga ruska poduzeća imaju obvezu dostavljati računovodstvene izvještaje Federalnoj poreznoj službi. Dakle, interakcija vlade i poslovanja u Ruskoj Federaciji, kao iu mnogim drugim zemljama, ne završava jednostavnim izračunima naknada kako je predviđeno zakonom. Koje su specifičnosti financijskih izvješća koja se moraju dostaviti FTS-u? U kojim slučajevima su poduzeća izuzeta od potrebe slanja relevantnih dokumenata državnim tijelima?

Suština financijskih izvješća

Računovodstveno izvješćivanje je postupak (u nekim tumačenjima obveza), koji podrazumijeva podnošenje komercijalnih poduzeća nadležnim državnim tijelima informacija o aktivnostima prema utvrđenim oblicima u traženoj periodici. Ima izravnu povezanost s računovodstvom (glavni pokazatelji komercijalnih aktivnosti preuzimaju se iz relevantnih računa).

U nekim slučajevima postupak se naziva “financijsko izvješćivanje”. Ovaj izraz je neslužbeni. No, unatoč tome, izraz "računovodstveno (financijsko) izvješćivanje" je čest. Možda je to zbog velike važnosti relevantnih dokumenata za razvoj poslovanja. Oni nisu formalni statistički prikazi brojeva. To su informacije koje mogu biti bitne u smislu procjene održivosti poslovanja i učinkovitosti upravljanja organizacijom. Podaci koji mogu odražavati računovodstvene (financijske) izjave mogu biti korisni ne samo FTS-u. Potencijalni partneri tvrtke, vjerovnici, investitori mogu biti zainteresirani za upoznavanje s njima.

U Ruskoj federaciji postoji nekoliko izvora prava koji reguliraju interakciju poduzeća i države u pogledu pružanja nedavnih financijskih dokumenata. Dakle, među ključnim regulatornim aktima u skladu s kojima poduzeća Ruske Federacije treba pružiti financijska izvješća - Uredba usvojena od strane Reda Ministarstva financija Ruske Federacije N 43n od 6. srpnja 1999.

Razmotrena obveza, naravno, ne obavljaju samo ruska poduzeća. Tvrtke iz zapadnih zemalja također pružaju takve usluge tip podataka kao računovodstvene izjave. Ruska Federacija je država u kojoj, u isto vrijeme, postoji određena specifičnost u odnosu vlasti prema izvorima koji odražavaju komercijalne aktivnosti poduzeća. U našoj zemlji, kako primjećuju neki ekonomisti, može biti od interesa za strukture za provjeru ne toliko konačne brojke sadržane u izvješćima, koliko specifičnosti njihova podrijetla. Istovremeno, agencije zapadne vlade češće provjeravaju u kojoj su mjeri ispunjeni rokovi za financijska izvješća, kao i to da li je organizacija ispravno pristupila izračunu potrebnih pokazatelja. Naravno, politike pojedinih teritorijalnih struktura Savezne porezne službe mogu varirati u različitim regijama.

Rokovi za izvješćivanje

Istodobno, financijska izvješća su prije svega obveza propisana zakonom. Relevantne dokumente organizacija treba dostaviti FTS-u općenito, 4 puta godišnje. Od 1. travnja podaci se dostavljaju za 1. tromjesečje tekuće izvještajne godine, od 1. srpnja - za 1. polugodište, za 1. listopad - za 9 mjeseci. Podaci koji odražavaju rezultate društva za cijelu izvještajnu godinu sastavljaju se od 1. siječnja sljedeće godine.

Struktura računovodstva

Računovodstveni izvještaji najčešće su predstavljeni kombinacijom sljedećih ključnih dokumenata:

- bilancu;

- izvješća - o dobiti i gubitku, o promjenama kapitala, o kretanju sredstava, kao io namjeravanoj uporabi.

Ti se izvori mogu dopuniti zahtjevima koji se odnose na bilancu, kao i raznim objašnjenjima. U nekim slučajevima, poduzeća također trebaju pripremiti izvješća o reviziji.

Sadržaj financijskih izvještaja (kao i učestalost njegovog podnošenja FTS-u) je pod utjecajem poreznog režima poduzeća. Pod DOS-om, kada se pretpostavlja da se sve obvezne naknade plaćaju u trezor, tvrtka mora održavati potpuno računovodstvo. Također je potrebno dostavljati izvješća 4 puta godišnje, prema gore navedenoj učestalosti.

Ako tvrtka radi na USN, UTII ili UAT, tada će sastav financijskih izvješća biti nešto jednostavniji. U tom slučaju potrebno je FTS-u dostaviti samo prvi dokument s gore navedenog popisa, kao i izvještaj o dobiti i gubicima. Ti izvori trebaju biti poslani u odjel do 1. travnja godine koja slijedi nakon izvještajne godine.

Tko ne mora predati financijska izvješća

Vođenje financijskih izvješća, kao i računovodstva, nije potrebno za samostalne poduzetnike, kao i za male poduzetnike koji posluju u okviru pojednostavljenog poreznog sustava i drugih posebnih poreznih režima. Međutim, predmetne organizacije nisu izuzete od određenih postupaka za obavještavanje FTS-a o svojim aktivnostima - na primjer, moraju izdati knjige prihoda i rashoda koje agencija u nekim slučajevima može zatražiti. Na temelju odgovarajućeg izvora IP-a, mala poduzeća moraju plaćati poreze na tromjesečnoj osnovi.

Praktični savjeti za uspješno izvješćivanje

Računovodstvo je ozbiljan postupak, tijekom kojeg je tvrtka krajnje nepoželjna za pogreške. Možete obratiti pozornost na brojne preporuke stručnjaka, odražavajući neke od nijansi prakse podnošenja relevantnih dokumenata FTS-u.

Dakle, prilično koristan izvor informacija za tvrtke s malo iskustva u formiranju financijskih izvješća, stručnjaci smatraju računovodstvene propise 4/99. S ovim izvorom možete naučiti kako ispravno ispuniti potrebne obrasce, izračunati brojeve i druge informacije za dostavu dokumenata, koje će se naknadno dostaviti FTS-u.

Preporučuje se podnošenje izvješća mnogo ranije od rokova - barem tjedan dana (ako to specifičnost relevantnih dokumenata dopušta - na primjer, sasvim je moguće kod generiranja izvora koji odražavaju podatke od pola godine ili godine). Inače ćete se morati nositi s velikim redovima u FTS-u od poduzetnika koji su se odlučili javiti državi "na zastavu". Ova preporuka, naravno, neće biti relevantna za tvrtke koje elektroničkim putem dostavljaju dokumente FTS-u. Ali nisu svi poslovni subjekti zadovoljni korištenjem internetskih kanala.

Pojednostavljeni obrazac za izvješćivanje

Iznad smo primijetili da su financijska izvješća obveza koju neke vrste poduzeća uopće ne mogu ispuniti. Međutim, postoji još jedna izvanredna shema interakcije između poduzeća i države, a to je nešto što je međurazdoblje između obveze dostavljanja izvješća u cijelosti i odsutnosti te potrebe na temelju zakona. Riječ je o korištenju pojednostavljenih obrazaca, putem kojih se informacije o tvrtki šalju FTS-u. Uvedeni su relativno nedavno - u listopadu 2012. godine. No, mnoge tvrtke, za koje je priprema financijskih izvješća u tradicionalnom formatu iz nekog razloga ili nekog drugog opipljivo napornog procesa, s velikim entuzijazmom iskoristila priliku za interakciju s državom na pojednostavljen način. Koja je specifičnost ovog mehanizma?

Suština razmatrane državne inicijative je odobravanje pojednostavljenih obrazaca bilance, kao i izvješće koje odražava financijske rezultate poduzeća. Mogu ih koristiti samo mala poduzeća - ona koja ispunjavaju kriterije navedene u Federalnom zakonu br. 209 od 24. srpnja 2007., kao i Uredbom Vlade br. 556 od 22. srpnja 2008. godine. Tvrtke za koje je dopušteno sastavljanje financijskih izvješća na pojednostavljenim obrascima, stoga bi trebale imati sljedeće karakteristike:

- maksimalni udio pravnih osoba u temeljnom kapitalu iznosi 25%;

- poduzeće zapošljava najviše 100 osoba (prosjek za izvještajno razdoblje);

- Godišnji prihod - ne više od 400 milijuna rubalja.

Pogledajmo sada koje zahtjeve bi izvješćivanje trebalo biti u skladu s FTS-om.

Osnovni zahtjevi za izvješćivanje

Glavni izvor podataka za nas u ovom slučaju je PBU 4/99, što smo već spomenuli. Istražit ćemo neke od ključnih točaka.

U skladu s klauzulom 8. dotičnog dokumenta, financijska izvješća organizacije moraju sadržavati pokazatelje o komercijalnim aktivnostima svih njegovih poslovnih jedinica.

Osim izvješća koja tvrtka prvi put prikuplja, relevantni dokumenti trebaju odražavati podatke za dvije godine - izvještavanje i ono koje mu prethodi. Moguće je da će brojke za prethodno razdoblje biti neusporedive s onima koje uključuju računovodstvene evidencije organizacije u vrijeme sastavljanja dokumenta. U tom slučaju, u skladu sa stavkom 10. Pravilnika, prvi se pokazatelji mogu ispraviti.

Izvješćivanje se smatra dovršenim čim ga potpiše voditelj organizacije. Računovodstvo stoga mora čuvati odgovarajuću kopiju dokumenta.

specifikacija

Korisno je razmotriti takav aspekt kao dopušteni stupanj detaljnosti izvješćivanja. Činjenica je da je u nekim slučajevima detaljan prikaz svih podataka u odgovarajućim dokumentima koji odražavaju poslovanje vrlo zahtjevan proces. Stoga, mnoge tvrtke imaju objektivne poteškoće u promatranju strogog računovodstvenog postupka u smislu odražavanja brojčanih podataka u zakonskim oblicima. Zakonodavstvo Ruske Federacije predviđa niz normi kojima je cilj smanjiti složenost izrade predmetnih dokumenata.

Tako, na primjer, u skladu s Nalogom Ministarstva financija br. 66n, tvrtke mogu provesti specifikaciju podataka za pojedine stavke izvještavanja na temelju neovisno određenih prioriteta. U isto vrijeme, mala poduzeća mogu u oblike financijskih izvješća uključiti samo osnovne pokazatelje - po skupinama članaka. Zapravo, ova se odredba provodi u pojednostavljenim dokumentima - što smo već spomenuli. Istovremeno, obrasci financijskih izvješća moraju sadržavati bitne pokazatelje aktivnosti organizacije, koji se odražavaju odvojeno - u skladu sa stavkom 11. Pravila.

Kako se granularnost podataka u dotičnim dokumentima može zakonski smanjiti (na primjer, ako ih je formiralo malo poduzeće)? Vrlo jednostavno. Na primjer, takve tvrtke mogu zabilježiti pokazatelje koji odražavaju obračun troškova samo na jednom računu - 20. Dok je s punim formatom izvješćivanja možda potrebno koristiti podatke s računa kao što su 20, 23, 25 i neke druge.

Popunjavanje obrazaca: nijanse

Bilo bi korisno razmotriti neke od preporuka stručnjaka koji se izravno odnose na popunjavanje obrazaca za računovodstvo. S obzirom na to da standardni format za davanje relevantnih podataka može biti vrlo prostran i ne baš prikladan za prikazivanje u našem članku, proučit ćemo ključna načela unosa podataka u različite stavke dokumenata na primjeru pojednostavljenih obrazaca za izvješćivanje.

Dakle, predmetni postupak uključuje podnošenje sljedećih ključnih dokumenata FTS-u:

- bilancu;

- Račun dobiti i gubitka.

Što se tiče prvog izvora - potrebno je odraziti financijski položaj poduzeća na stanje prema zakonskom datumu. Budući da je u pojednostavljenom formatu dovoljno dostaviti relevantne dokumente jednom godišnje, to je 31. prosinca. Ako je računovodstveni izvještaj za godinu podnesen društvu ne po prvi put, tada je potrebno evidentirati i podatke za prethodna razdoblja. Slično tome, od 31. prosinca.

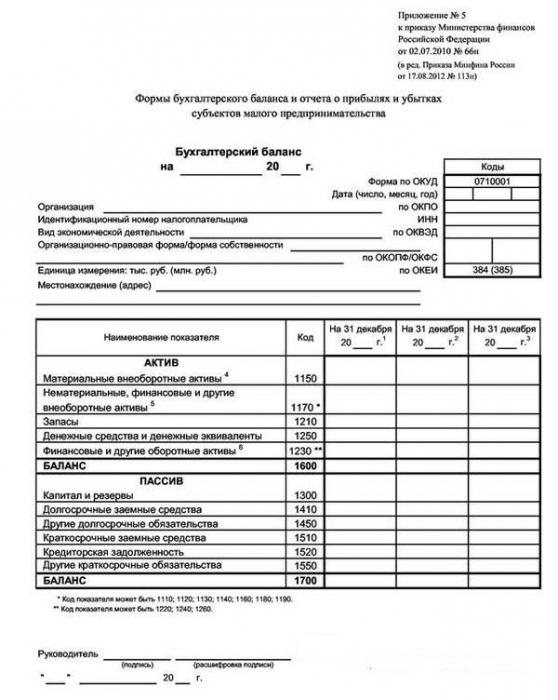

Kao što smo napomenuli gore, s pojednostavljenim formatom za pružanje informacija FTS-u, pojedinosti o brojevima mogu biti manje nego kod standardne sheme. Dakle, posebno u odjeljku “Imovina” bilance treba popuniti samo 5 redaka. Budući da ih nema mnogo, razmotrite značajke rada sa svakim od njih.

Pojednostavljeni oblik ravnoteže: imovina

Prvi redak je „Dugotrajna materijalna imovina“. Ovdje je potrebno utvrditi vrijednost dugotrajne imovine (iz koje su oduzeti pokazatelji amortizacije), kao i nepotpuna ulaganja u njih.

Sljedeći redak je “Nematerijalna imovina”. Ovdje također trebate naznačiti njihov trošak (i odbiti, kao u prvom slučaju, amortizaciju), kako bi se odrazile nepotpune investicije u njih. Ovdje se također mogu zabilježiti dugoročna ulaganja, odgođena imovina, rezultati istraživanja itd. Imajte na umu da mala poduzeća mogu uzeti u obzir ulaganja na temelju njihove početne vrijednosti. Odgođena imovina ove vrste poduzeća ne može se uzeti u obzir.

U retku "Dionice" morate odražavati odgovarajuće rezerve za sirovine, materijale koji se koriste, kao i gotove proizvode.

Najvažnija stavka, koja uključuje godišnje financijske izvještaje u strukturu odgovarajuće bilance, uključujući i onu koja je dostavljena u pojednostavljenom obliku - “Novac i ekvivalenti”. Ovdje nije fiksiran samo kapital, već i visoko likvidne pričuve koje nisu podložne volatilnosti cijena, a koje se mogu pretvoriti u standardnu valutu.

Redak “Financijska i ostala imovina” treba sadržavati kratkoročna ulaganja (koja su u opticaju najkasnije 12 mjeseci nakon datuma izvješća ili određenog poslovnog ciklusa), “potraživanja” i ostala kratkotrajna sredstva koja nisu prikazana u ostalim dijelovima bilance. Ministarstvo financija RF predlaže odbijanje PDV-a od “potraživanja”, koja se mogu izdati kao odbitak - ako tvrtka unaprijed plaća robu i usluge.

Sada ispitujemo kako se godišnji financijski izvještaji popunjavaju u obliku odgovarajuće bilance u smislu obveza.

Pojednostavljeni oblik ravnoteže: odgovornost

Struktura ovog dijela dokumenta, kao u slučaju imovine, ne podrazumijeva naglašene pojedinosti brojeva. Razmotrite linije koje daje dotični obrazac.

Prva linija je "Kapital i rezerve". Ovdje je potrebno popraviti brojeve prema ovlaštenim, dodatnim, odnosno t rezervnog kapitala. U istom retku odražavaju se pokazatelji za zadržana dobit (u nekim slučajevima - nepokriveni gubitak).

Sljedeći redak pojednostavljenog obrasca je „Dugoročna pozajmljena sredstva“. Treba napomenuti da se relevantni podaci trebaju odražavati zajedno s kamatama (s rokom dospijeća duljim od 12 mjeseci na datum izvještavanja).

U retku “Ostale dugoročne obveze” evidentirani su brojevi koji odražavaju pravne odnose koji nisu u kategoriji kredita. Štoviše, njihov mandat također mora biti duži od 12 mjeseci.

U retku “Kratkoročna pozajmljena sredstva” evidentiraju se pokazatelji o kreditima - također s kamatama, koje društvo mora vratiti u manje od 12 mjeseci (na datum izvještavanja).

Redak "Potraživanja" odražava podatke o kratkoročnim dugovima prema partnerima, zaposlenicima i državi. Podaci se evidentiraju ako dospijeće relevantnih obveza ne prelazi 12 mjeseci od datuma izvještavanja, a ako se uklapa u strukturu poslovnog ciklusa, koji pak može biti duži od 12 mjeseci.

U sljedećem retku potrebno je navesti ostale kratkoročne obveze koje nisu razvrstane u ostale dijelove pasive bilance. Ključni kriterij je isti - rok otplate ne prelazi 12 mjeseci - prilagođen specifičnostima poslovnog ciklusa. Preporučuje se da se odraţavaju obveze po odbitku PDV-a, koje se plaćaju drţavi - pod uvjetom da je tvrtka primila predujam za isporuku robe ili usluga.

To su preporuke stručnjaka za popunjavanje bilance. Ali to nije sve. Drugi važan izvor koji uključuje financijska izvješća je dokument koji odražava financijske rezultate organizacije. Razmotrite specifičnosti njegove pripreme.

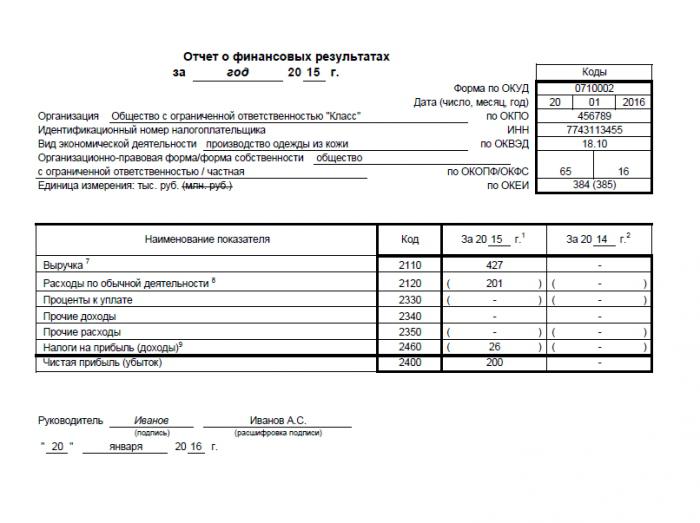

Izjava o financijskom rezultatu

Kao iu slučaju bilance, dotični dokument se bilježi za godinu. Ponekad se naziva i izvještaj o dobiti i gubitku. Preporučljivo je, međutim, drugačije nazvati kada je riječ o davanju financijskih izvješća za godinu.

Njegov pojednostavljeni oblik sastoji se od 7 redaka. Razmotrite specifičnosti njihovog popunjavanja.

Linija “Prihodi” bilježi prihode koje je društvo primilo kao rezultat svoje osnovne djelatnosti - bez PDV-a, kao i trošarine. Istodobno, odgovarajuća brojka ne bi trebala biti umanjena za iznos izvoznih dažbina prenesenih na državu na carini.

Redak "Troškovi za redovne aktivnosti" podrazumijeva uključivanje svih troškova vezanih uz ključne aktivnosti tvrtke. Nema potrebe podijeliti ih na one koji odražavaju troškove, komercijalne transakcije, troškovi upravljanja.

Redak "Plaćene kamate" treba odražavati podatke o relevantnim parametrima kredita, ne uključujući one koji bi trebali biti uključeni u strukturu investicijske imovine. Napominjemo da mala poduzeća (osim onih koji izdaju javne dionice) mogu smatrati troškove vezane uz zajmove kategoriji drugih.

U retku “Ostali prihodi” bilježi se prihod koji se može dobiti, na primjer, na teret najamnine.

Redak "Ostali troškovi" može sadržavati brojke koje se odnose osobito na otpis osnovnih sredstava.

Redak "Porez na dobit" bilježi iznos tekuće naplate odgovarajućeg tipa.

Upisuje se pokazatelj “neto dobit” (ili gubitak) uključujući odbitak potrebnih poreza.

Dakle, proučavali smo glavne nijanse u vezi s takvim postupkom kao što su pružanje računovodstvenih izvješća ruskih poduzeća. Zakonodavstvo Ruske Federacije utvrđuje, s jedne strane, dovoljno stroge kriterije koji podrazumijevaju obveze tvrtki da formiraju relevantne dokumente. S druge strane, računovodstvo (računovodstvo) nije potrebno za brojne organizacije. Međutim, postoji kompromisna verzija pružanja relevantnih dokumenata FTS-u pod pojednostavljenim obrascima.