Zahtjev za prijelaz na USN: kako pisati

Zahvaljujući dolasku tržišne ekonomije u Rusiju, ne samo tradicionalna velika poduzeća ili državne institucije, nego i mnoga mikro poduzeća i individualni poduzetnici pojavili su se kao gospodarski subjekti. Svi su oni jednaki porezni obveznici, tj. Imaju iste obveze prema državi da plaćaju porezne i neporezne uplate.

Pozadina posebnih načina rada

U stvarnosti, činjenica je da velika računovodstvena poduzeća koriste cjelokupne računovodstvene usluge koje pružaju izvješćivanje i obračun obveznih plaćanja, ali mala poduzeća i individualni poduzetnici ne mogu priuštiti taj luksuz prema opsegu svojih aktivnosti. U skladu s tim, za njih je država uvela niz posebnih režima koji omogućuju minimiziranje troškova rada poreznog računovodstva. Jedan od njih je pojednostavljeni porezni sustav (u domu je pojednostavljen sustav) ili pojednostavljeni porezni sustav.

Opći koncept USN-a

Pojednostavljeno podrazumijeva dvije opcije za izračun porezne osnovice: ili 6% od ukupnog iznosa svih primljenih prihoda u kalendarskoj godini, ili 15% od obračunate razlike između primljenih i nenovčanih primitaka i nastalih troškova. Kako bi se počelo primjenjivati pojednostavljeni pristup iz nove kalendarske godine, potrebne su dvije točke:

- Pridržavati se zakonskih uvjeta u pogledu broja zaposlenih i bruto prihoda.

- Podnijeti zahtjev za prijelaz na pojednostavljeni porezni sustav.

Obrasci obrazaca

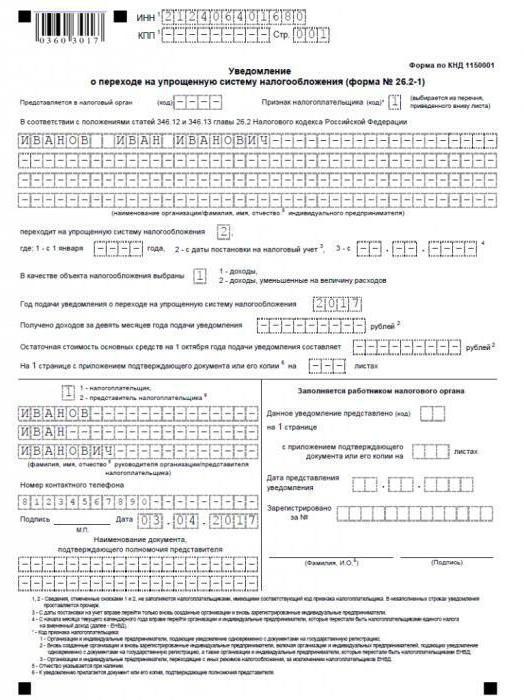

Zahtjev za prelazak na pojednostavljeni porezni sustav (točnije, sa stajališta poreznog birokrata, naravno, obavijest, a ne izjava) upisuje se u posebno odobrenom obrascu br. 26.2-1 (isti kao i KND 1150001) i nužno sadrži sljedeće pojedinosti:

- Porezni broj.

- Ime poreznog obveznika.

- Datum prijelaza

- Prihodi za prethodna tri tromjesečja.

- Ostatak vrijednosti svih sredstava u bilanci.

- Predmet oporezivanja.

Prilikom prijave prijelaz na USN, ako se koristi neki drugi poseban režim - zamjena, važno je ne zaboraviti podnijeti odgovarajući zahtjev paralelno, kako bi se porezno tijelo odjavilo kao porezni obveznik za ETII.

Kada se prijaviti

Kada se podnosi zahtjev za prelazak na pojednostavljeni porezni sustav? Zakonom propisani rok za novonastale organizacije je razdoblje od trideset dana (u stvari, mjesečno) od trenutka u kojem je dat dokument o registraciji (datum dokumenta) registracije u poreznom uredu. A za već postojeća poduzeća? Zahtjev za prelazak na pojednostavljeni porezni sustav (dohodak ili dohodak umanjen za troškove odabira za obračun poreza, opisan u nastavku) mora se dostaviti inspektoratu najkasnije do posljednjeg kalendarskog dana u godini koji će prethoditi prijelazu.

Koji je način poželjniji?

U izjavi o prelasku na USN, tvrtka mora obavijestiti fiskalne vlasti o načinu na koji bi radije izračunala porez. Kao što je već spomenuto, dva su za pojednostavljenje: prihodi i prihodi umanjeni za troškove. Koja je njihova razlika?

Platitelj koji odabere prihode u svrhu izračunavanja fiskalnih plaćanja kao poreznu osnovicu, izvještava o svim prihodima primljenim tijekom kalendarske godine, koji su izvori prihoda. Upozorenje! Naknada prethodno nastalih troškova (na primjer, isplata davanja na bolovanju bez primitka novca iz socijalnog osiguranja) ne odnosi se na takve prihode. Zatim, izračunavanjem iznosa poreza utvrđuje se po stopi od 6%. Može se smanjiti strogo određenim državnim krugom troškova (prijenos premije osiguranja, isplata istih tri dana na bolovanju, koje poslodavac mora platiti o vlastitom trošku, te prijenos doprinosa u dobrovoljno osiguranje na invaliditet radnika pod određenim uvjetima). No, smanjiti izračunati iznos je moguće samo za pola! Važno je ne zaboraviti na ovu malu nijansu.

Prilikom odabira načina obračuna poreza na temelju dohotka umanjenih za troškove, iznos poreza neće biti 6%, već 15%. Iste stavke uzimaju se kao stavke rashoda kao i kod utvrđivanja oporezive dobiti.

Ono što je profitabilnije može riješiti samo sam platitelj, koji detaljno zna sve nijanse njegove aktivnosti. Izbor je vaš.

Je li moguće "odletjeti" iz posebnog načina?

Izbor pojednostavljenih usluga kao glavne metode odnosa s fiskalnim tijelima nije statičan: možete slobodno izgubiti pravo korištenja s ozbiljnim financijskim uspjehom poduzeća. Kako ne bismo propustili ovaj trenutak žaljenja, potrebno je stalno pratiti iznos primljenih prihoda i broj zaposlenih.

Ako tvrtka obično ne zaboravlja na broj zaposlenih, budući da je za stabilne operativne strukture karakterističan isti stabilan sastav osoblja, aktivno povećanje prihoda obično dovodi do stanja euforije. Kao rezultat toga, možete glatko preskočiti pikantni trenutak kada prihodi dosegnu kritičnu točku, iza koje je pojednostavljeni pristup (barem jedan, barem još jedan) strogo zabranjen. Za 2018., ovaj blagoslovljeni iznos, prema Ministarstvu financija, bit će 150 milijuna rubalja.

Također je važno pratiti ostatak vrijednosti imovine u vlasništvu organizacije: ako, prilikom kupnje nove opreme, njegova ukupna vrijednost zajedno sa starom, prelazi 150 milijuna rubalja, tada će se izgubiti i pravo na pojednostavljeni platni sustav.

Ako se tijekom gospodarske aktivnosti pojavi jedan od tih čimbenika, tada se odgovarajući zahtjev podnosi vašem poreznom tijelu i vrši se prelazak na općeprihvaćeni porezni sustav.