Kako napraviti prijelaz na pojednostavljeni porezni sustav?

Pojednostavljeni porezni sustav trenutno se smatra najpopularnijim posebnim režimom u području poduzetništva. Glavne prednosti sustava su male porezno opterećenje i jednostavnost vođenja evidencije. Razmotrite dalje kako je prelazak na pojednostavljeni porezni sustav. извещения в ИФНС также будет описан в статье. U članku će biti opisana i uzorak obavijesti u Inspektoratu Federalne porezne službe.

Značajka načina

Pojednostavljeni porezni sustav kombinira dvije različite opcije oporezivanja. Razlikuju se po osnovici, stopi i shemi obračuna. Prilikom prelaska na pojednostavljeni porezni sustav, tvrtka može odabrati sljedeće opcije :

- ". "Prihod ". Stopa u ovom slučaju će biti 6%

- "Prihodi - troškovi". Ovdje je stopa 15%.

Zakonodavni akti subjekata ovih pokazatelja mogu se smanjiti. Dakle, prema USN "prihod" stopa može se smanjiti na 1%. U drugoj opciji oporezivanja, vrijednost može biti u rasponu od 5-15%.

Pravila i uvjeti prijelaza na pojednostavljeni porezni sustav

Po prvi put registrirani poduzetnici mogu prijeći na poseban režim slanjem obavijesti IFTS-u. Treba ga poslati u roku od 30 dana od trenutka državne registracije.

можно подать сразу с документами, предъявляемыми при постановке на учет. Obavijest o prelasku na pojednostavljeni porezni sustav može se podnijeti odmah s dokumentima koji se predaju pri registraciji. U pravilu, inspekcije zahtijevaju da popunite 2 primjerka prijave. Međutim, neki IFS traže tri. в любом случае будет возвращен заявителю. Jedan primjerak obavijesti o prelasku na pojednostavljeni porezni sustav u svakom slučaju bit će vraćen podnositelju zahtjeva.

Koji su rokovi? можно осуществить с начала нового отчетного года. Već registrirane i vodeće pravne osobe i samostalni poduzetnici mogu prijeći na USN od početka nove izvještajne godine. Da biste to učinili, najkasnije do 31. prosinca tekućeg razdoblja, morate poslati obavijest.

и в течение года. Poduzetnici koji su prekinuli uporabu UTII mogu podnijeti ispunjeni obrazac prijelaza na pojednostavljeni porezni sustav i tijekom godine. Odgovarajuće pravo dodjeljuje se na temelju st. 2 str. 346,13 NC.

Mora se reći da poslovni subjekti moraju poštivati određene uvjete prilikom korištenja STS-a. Dakle, u skladu s porezni broj, ako je dobit poduzetnika u tekućoj godini prelazi 150 milijuna rubalja, onda on gubi pravo na daljnje korištenje "pojednostavljeno plaćanje".

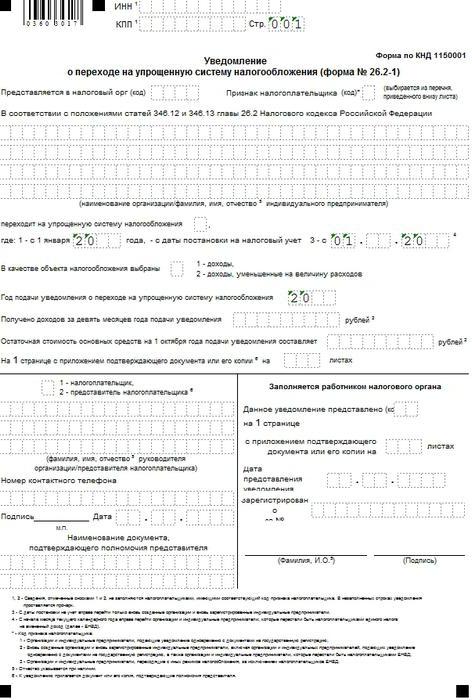

Prijelaz na pojednostavljeni sustav oporezivanja: obavijest o popunjavanju uzorka

Preporučeni obrazac dokumenta odobren je po nalogu Federalne porezne službe od 2. studenog 2012. godine. Može ga koristiti i novoregistrirani i već postojeći poslovni subjekti. Obrazac za prelazak na pojednostavljeni porezni sustav sadrži sljedeće podatke:

- INN.

- PPC - staviti ga samo organizacije.

- IFS kod. Navedite digitalnu oznaku inspekcije u kojoj je registriran gospodarski subjekt.

- Oznaka oznake platitelja. подает вновь созданный субъект вместе с документами о регистрации, "2" – если лицо встает на учет после ликвидации, "3" – если используемый режим обложения меняется на УСН. U tom retku, stavite "1", ako zahtjev za prijelaz na pojednostavljeni porezni sustav podnosi novostvoreni entitet s dokumentima za registraciju, "2" - ako se osoba registrira nakon likvidacije, "3" - ako se korišteni porezni režim mijenja u pojednostavljeni sustav.

- Naziv organizacije ili poduzetnik F.I.O. Ako nakon označavanja relevantnih informacija postoje prazne ćelije, u njih se stavljaju crtice.

- Predmet oporezivanja. Ovaj redak sadrži odabranu opciju oklade. Ako je 6%, stavlja se "1", ako je 15% - "2". . Također treba naznačiti godinu prijelaza na pojednostavljeni porezni sustav .

- Prihodi za 9 mjeseci. Označava iznos dobiti za tekuće razdoblje.

- Ostatak vrijednosti osnovnih sredstava. To ne može biti više od 100 milijuna rubalja. za organizacije. Za PI ograničenja nisu postavljena.

- F. I. O. voditelj poduzeća ili njegov zastupnik. U prvom slučaju, stavite "1", u drugom - "2".

- Kontaktni podaci, datum izdavanja i potpis podnositelja zahtjeva.

U retku "Prebacivanje na pojednostavljeni način" trebate navesti jedan od sljedećih brojeva:

- осуществляется с другого режима с начала периода. 1 - ako se prijelaz na pojednostavljeni sustav provodi iz drugog načina od početka razdoblja.

- 2 - prvi put registrirani subjekti.

- 3 - za prestanak korištenja ETII.

Bez obzira na broj, potrebno je označiti godinu promjene načina oporezivanja. Ostatak obrasca izrađuje zaposlenik inspekcije Savezne porezne službe.

Značajke prijelaza na "pojednostavljeno" u "1C"

Gospodarski subjekti koji žele prijeći s ESS-a na USN moraju ispuniti:

- Računovodstvena politika.

- Dokument "Unesite početne bilance".

Бухгалтерия 8" предприятие уже работало, то можно продолжить применять это приложение и дальше. Ako je prije prijelaza na pojednostavljeni porezni sustav u "1C: Accounting 8" tvrtka već radila, tada možete nastaviti koristiti ovu aplikaciju dalje. Potrebno je samo prikazati neke računovodstvene operacije i provesti niz tehnoloških akcija. Konkretno:

- Ispisati porezne bilance iz dobiti prema poreznim evidencijama i registrima akumulacije. не применяются. Potonje se nakon prijelaza na pojednostavljeni porezni sustav ne primjenjuje.

- Donijeti serijsko obračunavanje stanja zaliha u registru izdataka i na računima.

Pomoćnik za prijelaz

Preporučljivo je koristiti ga za obavljanje gore navedenih operacija.  " открывается в разделе "Справочники и настройки". Obrazac "Pomoćnik za prijelaz na pojednostavljeni porezni sustav " otvara se u "Reference i postavke".

" открывается в разделе "Справочники и настройки". Obrazac "Pomoćnik za prijelaz na pojednostavljeni porezni sustav " otvara se u "Reference i postavke".

Prije izvođenja operacija unesite novi unos u dokument "Računovodstvena politika". Navodi datum početka primjene pojednostavljenog poreznog sustava i predmet oporezivanja.

Klasifikacija poslovanja

Radnje koje je potrebno provesti tijekom prijelaza na "pojednostavljeno", dijele se na pripremne i, zapravo, tranzicijske.

Prvi uključuje:

- Refleksija izračuna PDV-a vezana uz saldo avansa.

- . Povrat PDV-a nakon prijelaza na pojednostavljeni porezni sustav .

Drugu skupinu operacija čine:

- Uključivanje predujmova u prihodima.

- Povlačenje sredstava za USN.

- Otpisivanje stanja iz registara koji se ne koriste u "pojednostavljenom".

Pripremne operacije provode se prije tranzicije, a ostatak - u vrijeme tranzicije ili u prvom tromjesečju nakon njega.

U obliku "Helper" akcije su istaknute u obliku hiperveza. Oni su raspoređeni po redoslijedu njihovog izvršenja.

Refleksija ostataka

Poduzeća koja koriste pojednostavljeni porezni sustav nisu priznati kao obveznici PDV-a. U tom smislu potrebno je analizirati podatke o saldima avansa kupaca i iznosa poreza koji se na njih odnose. Na temelju rezultata proučavanja informacija donosi se odluka o naknadnim radnjama.

Za prikupljanje podataka koristi se dokument "Primici od PDV-a o predujmovima".

Izvješće za svakog pojedinog kupca, dokument o poravnanju i ugovor je iznos koji se temelji na računovodstvenim podacima na računima: 62.02, 62.22, 62.32, kao i iznos poreza na podatke na računu. 76.AV.

Izvješće je sastavljeno 31. prosinca razdoblja prije prelaska na pojednostavljeni porezni sustav.

Kao rezultat analize, jedna od odluka je donesena:

- Povrat poreza vezanog uz predujam unaprijed kupcu.

- Vratite stanje u cijelosti.

- Otkupiti obveze iz ugovora prije primjene pojednostavljenog poreznog sustava.

U prva dva slučaja unesen je dokument "Otpis s računa za namiru", naznačena je vrsta akcije "Povrat kupcu". Dokumentu se može pristupiti putem „Pomoćnika“ putem hiperlinka „Otvori popis dokumenata za operaciju povrata PDV-a klijentima“.

Nakon završetka refleksije svih povrataka, radnju treba zabilježiti kao dovršenu.

Odsjek odbijanja

Dokumenti se izdaju za svaki iznos zasebno. Istodobno bi trebale biti oznake na:

- "Upotrijebite kao knjigu rekorda."

- "Generiraj ožičenje".

- "Koristi dokument o poravnanju kao dostavnicu".

Prijelaz na popis dokumenata o povratu PDV-a na odbitak vrši se od „pomoćnika“ naredbom „Otvori popis dokumenata za operaciju“.

Tabelarni dio

Informacije u njemu mogu se unositi automatski nakon odabira dokumenta poravnanja. Ako je povrat poreza manji od iznosa navedenog u dokumentu, prilagodba se vrši ručno. Polje "Događaj" označava "PDV se odbija."

Nije potrebno ispuniti odjeljak tablice "Dokumenti o plaćanju".

Povrat PDV-a

Odgovornost je platitelja koji se prebacio na "pojednostavljeno".

, закреплен в 3 пункте 170 статьи НК. Popis slučajeva u kojima je potrebno naplatiti PDV tijekom prijelaza na pojednostavljeni porezni sustav naveden je u stavku 3. članka 170. Poreznog zakona. Smatra se zatvorenim.

Prema podmornici. 2, stavak 3 ovog članka, društvo mora vratiti "ulazni" porez za naknadno korištenje imovine u postupku obavljanja poslova u pojednostavljenom poreznom sustavu.

razdoblje

Kao što je navedeno u čl. 170, društvo je dužno u razdoblju prije prijelaza na "pojednostavljeno" naplatiti PDV. Tromjesečje je određeno kao izvještajno razdoblje.

Budući da se prijelaz na pojednostavljeni porezni sustav provodi od početka godine, tvrtka mora povratiti PDV i pokazati ga u deklaraciji za posljednje tromjesečje prošle godine.

Iznos poreza odražava se u potvrdi, sastavljenoj u bilo kojem obliku. U njemu se navode pojedinosti tvrtke, sadržaj operacije, stopa i iznos odbitka, trošak bez PDV-a.

Povrat poreza na proizvode i materijale

Ako roba nije prodana prije prijelaza na pojednostavljeni sustav plaćanja, PDV će se u cijelosti vratiti. Treba imati na umu da ako iz nekog razloga porez nije prihvaćen za odbitak, onda se obveza ne pojavljuje.

Kao što je navedeno u poddionici. 2. st. 3 170 članka NK, nadoknađeni iznos se prenosi na druge troškove poreza na dobit, izračunate na kraju posljednjeg razdoblja korištenja ESS-a.  Ne vrši se obnova materijala za koje je dobiven odbitak pri njihovoj uporabi u proizvodnji gotovih proizvoda. Ovo pravilo vrijedi i ako proizvod nije prodan u vrijeme prijelaza na pojednostavljeni porezni sustav.

Ne vrši se obnova materijala za koje je dobiven odbitak pri njihovoj uporabi u proizvodnji gotovih proizvoda. Ovo pravilo vrijedi i ako proizvod nije prodan u vrijeme prijelaza na pojednostavljeni porezni sustav.

OS i IA

Povrat poreza na nematerijalnu imovinu i dugotrajnu imovinu provodi se razmjerno rezidualnoj vrijednosti odgovarajućeg predmeta. U tom slučaju revalorizacija se ne uzima u obzir.

Povrat poreza na primljene predujmove

Ako je društvo primilo avansnu uplatu zbog predstojećih isporuka proizvoda, radova, usluga čija će isporuka / izvršenje biti izvršena tijekom razdoblja korištenja pojednostavljenog poreznog sustava, platitelj ima pravo prihvatiti PDV za odbitak. Odgovarajuće pravilo sadrži odredbu 5. članka 346.25.

Subjekt može izvršiti ovu operaciju u posljednjem razdoblju prije početka primjene "pojednostavljene knjige". Ali za ostvarivanje ovog prava moraju biti ispunjeni sljedeći uvjeti:

- Primatelj avansa mora vratiti PDV kupcu.

- Mora postojati platni dokument (nalog, itd.) Prema kojem je povrat poreza prenesen.

- Cijena ugovora mora biti promijenjena na iznos PDV-a.

Ako su ispunjeni uvjeti, unosi se:

- Db sch 68 podmornica. "Proračuni s proračunom za PDV" Kd cq. 76 subsc "PDV od primljenih predujmova" - iznos prenesenog poreza odražava se na kupca.

Budući da iznos akontacije nije uključen u poreznu osnovicu za odbitak dobiti pri korištenju OSNO-a, treba ga uzeti u obzir (bez PDV-a) u bazi podataka o "pojednostavljenom platnom prometu" od trenutka prelaska na njega.

Povrat poreza na imovinu

Provodi se po redoslijedu određenom člankom 6.171 članka NK.

Prema odredbama norme, povrat PDV-a, prethodno prihvaćen za odbitak na nepokretne objekte, provodi se tijekom 10 godina. Izraz počinje od godine isplate amortizacije.  Iznos poreza koji se može naplatiti treba se odraziti u deklaraciji za posljednje razdoblje svake godine (kalendar). Porez na predmete koji su potpuno amortizirani ili pušteni u rad prije više od 15 godina nije potrebno oporaviti.

Iznos poreza koji se može naplatiti treba se odraziti u deklaraciji za posljednje razdoblje svake godine (kalendar). Porez na predmete koji su potpuno amortizirani ili pušteni u rad prije više od 15 godina nije potrebno oporaviti.

U prelasku na pojednostavljeni porezni sustav, platitelj se treba rukovoditi postupkom predviđenim u podtočki. 2 str. 3 Čl. 170 NK. Kao što je prethodno navedeno, iznosi su predmet oporavka u razdoblju prije prijelaza na "pojednostavljeno".

Prijelaz na OSNO

Od "pojednostavljenog" do općeg načina oporezivanja, tvrtka može ići dobrovoljno ili prisilno.

производится в следующем календарном году. U prvom slučaju, prijelaz s pojednostavljenog poreznog sustava na ESS vrši se u sljedećoj kalendarskoj godini. Prisilna promjena poreznog sustava događa se u slučaju kršenja uvjeta korištenja posebnog režima.

хозяйствующий субъект обязан проинформировать ИФНС не позже 15.01 следующего года. U slučaju dobrovoljnog prelaska s pojednostavljenog poreznog sustava na OSNO, gospodarski subjekt je dužan obavijestiti Inspektorat Federalne porezne službe najkasnije do 15. 01. sljedeće godine. U slučaju prisilne smjene, obavijest se šalje u roku od 15 dana od datuma završetka razdoblja u kojem je prekršaj otkriven.

Porezna osnovica

U prelasku na OSNO, obveznik mora odrediti sastav troškova i prihoda za naknadni obračun poreza na dobit. U ovom slučaju bit će važna metoda izračuna poreza.

Za poduzeća koja koriste gotovinsku metodu nisu propisana posebna pravila. U tom smislu, za njih nakon tranzicije ništa se neće mnogo promijeniti.

Posebna narudžba se daje samo za subjekte koji koriste metodu razgraničenja.

zarada

Društvo u svom sastavu mora uključiti iznos potraživanja formiranih tijekom korištenja pojednostavljenog poreznog sustava. Na "pojednostavljenom" korištenom gotovinskom načinu. Prihodi se generiraju po dolasku sredstava, bez obzira na datum prodaje. Prema tome, tijekom razdoblja primjene pojednostavljenog poreznog sustava, troškovi proizvoda koji su otpremljeni, ali nisu plaćeni (radovi / usluge) nisu uključeni u prihod.

Kada koristite metodu razgraničenja, redoslijed je nešto drugačiji. Predmet uključuje prihode u dostavi. Sukladno tome, nakon prijelaza na OSNO, trošak ostvarenih, ali ne i plaćenih proizvoda (radova / usluga) ogleda se u sastavu primitaka.  Bez obzira na datum stvarne otplate potraživanja, u mjesecu prijelaza na opći sustav oporezivanja treba ostvariti povećanje prihoda. Po primitku uplate za robu (usluge / radove) realiziranu tijekom korištenja "pojednostavljenog plaćanja", nakon prelaska na OSNO, PDV se ne naplaćuje. Ovo pravilo proizlazi iz odredbi podtočke. 1 i par. 2 boda 2 2 točke članka 346.25. Poreznog zakonika, a potvrđuju i obrazloženja Ministarstva financija.

Bez obzira na datum stvarne otplate potraživanja, u mjesecu prijelaza na opći sustav oporezivanja treba ostvariti povećanje prihoda. Po primitku uplate za robu (usluge / radove) realiziranu tijekom korištenja "pojednostavljenog plaćanja", nakon prelaska na OSNO, PDV se ne naplaćuje. Ovo pravilo proizlazi iz odredbi podtočke. 1 i par. 2 boda 2 2 točke članka 346.25. Poreznog zakonika, a potvrđuju i obrazloženja Ministarstva financija.

troškovi

Oni uključuju izvanredne obveze prema dobavljačima pred proračunom, dobavljačima, zaposlenicima itd. Na primjer, ako je poduzeće pružalo usluge prije prijelaza na ESS, a plaćanje je uslijedilo, trošak se uzima u obzir pri izračunu osnovice poreza na dohodak. Razlog tome je činjenica da se STS-om primjenjuje gotovinska metoda - formiranje troškova provodi se onako kako se plaćaju. Prema tome, neplaćeni troškovi ne umanjuju poreznu osnovicu.

Kada se koristi metodom nastanka događaja, troškovi se priznaju u razdoblju u kojem nastanu. Vrijeme plaćanja ne utječe na datum priznavanja. Sukladno tome, nakon prijelaza na OSNO, troškove pruženih, ali ne i plaćenih usluga treba uključiti u troškove. Bez obzira na datum stvarne otplate duga, njihovo se povećanje javlja u mjesecu prelaska na opći način oporezivanja.

napredak

Nepokriveni predujmovi primljeni prije promjene režima ne utječu na poreznu osnovicu u prijelaznom razdoblju.

Prihodi koji se uzimaju u obzir pri izračunu poreza na dobit uključuju prihode od prodaje proizvoda (proizvodnja radova / pružanje usluga), čije plaćanje (djelomično) nije izvršeno do prijelaza. Budući da je novac stigao prije promjene režima, do početka primjene OSNO-a, kupci nemaju dugovanja prema poduzeću.  Predujmi koji su primljeni prije promjene režima uključeni su u izračun pri izračunu osnovice jedinstveni porez. Pravilo proizlazi iz odredbi članka 251. koje se obvezuju pridržavati subjekti koji primjenjuju pojednostavljeni porezni sustav. Postupak se primjenjuje iu slučaju kada se proizvodi (usluge / radovi) otpremaju (osiguravaju / izvršavaju) nakon prijelaza na ESS. Prema tome, ako račun avansno plaćanje dobivena primjenom pojednostavljenog poreznog sustava, tvrtka je otpremila robu (dovršeni radovi / pružene usluge), prihod ne povećava osnovicu poreza na dohodak.

Predujmi koji su primljeni prije promjene režima uključeni su u izračun pri izračunu osnovice jedinstveni porez. Pravilo proizlazi iz odredbi članka 251. koje se obvezuju pridržavati subjekti koji primjenjuju pojednostavljeni porezni sustav. Postupak se primjenjuje iu slučaju kada se proizvodi (usluge / radovi) otpremaju (osiguravaju / izvršavaju) nakon prijelaza na ESS. Prema tome, ako račun avansno plaćanje dobivena primjenom pojednostavljenog poreznog sustava, tvrtka je otpremila robu (dovršeni radovi / pružene usluge), prihod ne povećava osnovicu poreza na dohodak.