Formula složenih kamata za kredit. Složena kamata: formula

Većina kredita danas se otplaćuje putem anuiteta, istih mjesečnih iznosa. Slično tome, na depozite se ostvaruje stalni obračun kamata. Isti iznos svaki mjesec. U bankarskoj praksi takav se interes naziva jednostavnim. Dakle, u slučaju zajma svakog mjeseca, njegov će vlasnik morati vratiti ne samo dio glavnice, nego i izračunati postotak za njegovo korištenje. Taj je oblik partnerstva zakonit. To je sasvim druga stvar ako se složeni postotak ukloni iz dužnika. Formula za njezin izračun bit će objašnjena u nastavku.

Protiv zakona, ili Kako banke profitiraju od neiskusnih zajmoprimaca?

Mnogi će biti zainteresirani da znaju, ali zaračunavanje složenih kamata na zajam je protuzakonito. Ovaj oblik suradnje čini bankovni proizvod vrlo profitabilnim za financijske institucije i potpuno je neprofitabilan za klijenta. Naknada nezakonitog interesa provodi se kada se kamatna stopa tijekom cijelog kreditnog razdoblja sustavno mijenja. Moguće je primijetiti nezakonite radnje banke tek kada se formira kašnjenje, što zapravo ne bi trebalo biti. Tijekom sudskog postupka moguće je dokazati da je banka naplatila netočan postotak.

Pa što je to - složena kamata na zajam i depozit?

Formula za izračun kamata za zajam omogućit će da se shvati da se naknada ne obračunava samo na iznos glavnice duga, već i na iznos sredstava koji je formiran nakon obračuna kamata na banku. Jednostavno rečeno, složena kamata je kamata koja se naplaćuje sama od sebe. U bankarskoj praksi nazivaju se i dvostrukim kamatama.

Ljudi se često suočavaju sa situacijama u kojima se njihov mali dug pretvara u uredan iznos sredstava. Bit problema je u tome što će nakon što financijska institucija zabilježi kašnjenje, dodati iznos u visini duga. Sljedeći obračun će se izvršiti na iznos glavnice duga uvećan za postotak koji je ranije izračunat. Dug prema banci se povećava. T geometrijska progresija. Neprofitabilna složena kamata za zajmoprimca postaje stvarna prednost za investitore, budući da, slično povećanju duga, osiguravaju brzo povećanje dobiti.

Složena kamata: formula za zajmoprimce

U financijskoj praksi je vrlo uobičajena shema za izračunavanje složenih kamata. Važno je u slučaju da se kamatni fondovi ne isplaćuju svaki mjesec, već se dodaju veličini glavnog duga, koji postaje nova osnova za bankovne naknade. Ako zajam ima trajanje od godinu dana ili više, zajmoprimac se može suočiti s nesolventnošću.

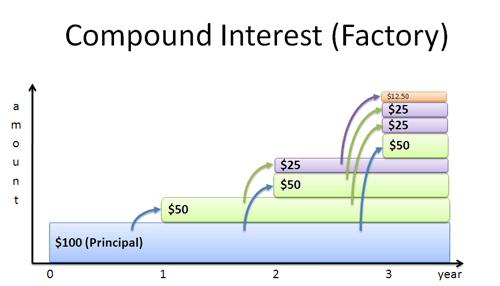

Pomaže izračunati formulu za postotak spoja u nastavku. Usredotočena je na analizu samo jednog obračunskog razdoblja.

FV = PV +% = PV + PV *% = PV * (1 +%)

Da biste izračunali preplaćeni iznos za dva razdoblja razgraničenja, možete upotrijebiti sljedeću formulu:

FV = (PV +%) * (% + 1) = PV * (1 +%) * (1 +%) = PV * (1 +%) 2

Izračunajte iznos preplaćenog iznosa za bilo koji drugi broj razdoblja koji će pomoći formuli za izračunavanje složene kamate:

FV = PV * (1 +%) N = PV * Kn, gdje:

- FV - obračunati iznos duga.

- PV je primarni iznos duga.

- % - stopa za razdoblje razgraničenja.

- N je broj razdoblja punjenja.

- KN - stopa nakupljanja složenih kamata.

Izgradnja jednostavnih i složenih kamata

Formule jednostavnih i složenih kamata omogućuju vam da odredite iznos preplaćenih sredstava i unaprijed ocijenite prednosti bankarskog proizvoda. Kod kratkoročnih kredita, jednostavna kamata ispada da je profitabilnija za banke. Međutim, ako rok kredita ima srednjoročne ili dugoročne trendove, razlika može biti vrlo primjetna za klijenta. Odavde dolaze sljedeći obrasci:

Bez obzira na kamatnu stopu na:

- 0 <N <1, zatim (1 + N *%)> (1 +%) N.

- N> 1, zatim (1 + N *%) <(1 +%) N.

- N = 1, zatim (1 + N *%) = (1 +%) N.

Kao što možete vidjeti, financijske institucije koje izdaju kredite, dobivaju više pogodnosti od jednostavnog interesa prilikom izračunavanja cjelokupnog prihoda jednom do kraja cijelog razdoblja kredita. Složena kamata donosi naknadu samo ako se kreditiranje provodi najmanje godinu dana. Obje vrste kamata banci daju identičnu dobit ako se kredit izdaje na razdoblje od jedne godine, a kamata se obračunava jednom na kraju partnerstva.

Formula za složene kamate na depozite

Složene kamate banke koriste ne samo za dobivanje koristi od kreditiranja. Oblik nastanka događaja primjenjuje se i pri izradi depozita, čime se određuju koristi za ulagače. Ukupni iznos doprinosa može se izračunati pomoću sljedeće formule:

S = D * (1 +% * i / Y / 100) * N

Da biste izračunali dobit na depozitu, učinkovito je koristiti druge formule:

Sp = S - D = D * (1 +% * i / Y / 100) * N - D

ili

Sp = D * ((1 +% * i / Y / 100) * N - 1)

Za usporedbu profitabilnosti depozita, koji su uređeni za različito razdoblje i za svaku od kojih ima svoju složenu kamatnu stopu, formula će izgledati drugačije. To će vam omogućiti da odredite postotak koji će investitor primiti nakon kapitalizacije.

P1 = 100 * ((1 +% * i / Y / 100) * N-1), gdje:

- D - veličina primarnog doprinosa.

- S - ukupan iznos depozita s obračunatom kamatom.

- % - kamatna stopa.

- Sp - prihod.

- N - broj naboja.

- i - broj dana obračunavanja kamata.

- Y - dana u godini.

Ukupna stopa banaka izračunata uz kapitalizaciju kamate naziva se učinkovita. Financijske institucije ne uzimaju u obzir dan završetka partnerstva, ako koriste složenu shemu obračunske dobiti.

Primjer izračuna složenih razgraničenja na doprinos

Formula za izračunavanje složenih kamata pomaže svakom deponentu da unaprijed procijeni iznos svojih prihoda. Pokušajmo izračunati ukupan iznos depozita i odvojeno prikupljenog profita na njemu, ako je početna investicija iznosila 100.000 rubalja za razdoblje od 90 dana uz stopu od 16%.

S = 100.000 + (100.000 * 16% * 90/365)

S = 103945,2

Sp = 100.000 * 16% * 90/365

Sp = 3945,2

Na što obratiti pozornost?

Za svaki format partnerstva s bankom potrebno je koristiti pojedinačnu verziju izračuna. Ovisno o trajanju depozita i učestalosti isplata, formirat će se konačna kamata. Formula za njen izračun varira od slučaja do slučaja. Kako biste izbjegli pogreške i odabrali najprofitabilniji depozitni program, potrebno je kontaktirati stručnjake. Pomoć u ovom pitanju mogu predstavnici financijske institucije. Iako nemaju pravo preporučiti depozite, dužni su na zahtjev osigurati cjelovit plan obračuna kamata na njih.

Kapitalizacija pri ulaganju na devizna tržišta

Kapitalizacija kamate ne postoji samo u banci, već i na Forex tržištu. Investitori koji svoj kapital daju u povjerenje, mogu eksponencijalno pratiti rast svojih depozita. Specifičnost ove vrste ulaganja je u tome što kada ostvaruje dobit, ona se ne uklanja odmah, već se distribuira na kraju razdoblja trgovanja. Tijekom razdoblja trgovanja, koje može biti tjedan, mjesec ili čak nekoliko mjeseci, složena kamata će se automatski izračunati zbog prirode trgovine. Formula za složene kamate na depozite neće biti prikladna za točan izračun dohotka. Razlog tome je nedostatak stabilne stope. Dobit je određena kvalitetom voditelja trgovine, njegovom strategijom i politikom upravljanja novcem, drugim parametrima trgovinskog sustava.

Napomena za investitora

Za izračun dohotka tijekom kapitalizacije ne koristi se jedna formula za kamatu za zajam i depozit, već nekoliko. Razlog tome su različiti uvjeti partnerstva s bankom. Interes za kamate može se provoditi svaki dan, što je vrlo rijetko, svaki tjedan, svaki mjesec, pa čak i svake godine (uz dugoročna ulaganja).

Najbolja opcija se može smatrati depozitom s mjesečnom kapitalizacijom, lako ga je pronaći, i to će donijeti velike koristi. Stjecanje kamata na kamatu je profitabilnije za investitora, što je češće obračunsko. Unatoč nižim kamatnim stopama na bankovne proizvode s kapitalizacijom, dobit se u konačnici ispostavi da je veća od one s jednostavnom razgraničavajućom shemom.

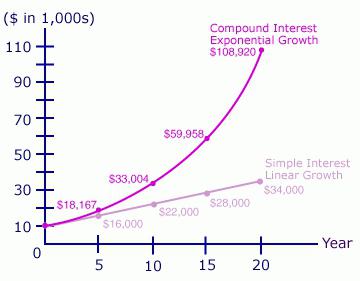

Još jedna zanimljiva stvar je da što je depozit duže u banci, to će brže rasti. Povećanje prihoda će biti posljedica dodatka na osnovni iznos sredstava. Ako tijekom godine prednosti kapitalizacije nisu toliko opipljive, nakon deset godina sumnje, prednosti ove bankarske ponude će nestati. Dakle, odabirom niže kamatne stope, ali stanovanje na kapitalizaciji, možete dobiti veću dobit na depozit.