Bruto troškovi proizvodnje. Ukupni ukupni troškovi

I prije početka proizvodnje svaka tvrtka treba analizirati svoje buduće aktivnosti: pokušati izračunati veličinu očekivane dobiti. Čak i neprofesionalci znaju da je za to potrebno proučiti potražnju i ponudu sličnog proizvoda na tržištu, odrediti raspon cijena i usporediti s njihovim troškovima. To su bruto troškovi koji se smatraju početnom točkom pri donošenju odluka o otvaranju poduzeća.

Eksplicitni i oportunitetni troškovi

Svi troškovi koji nastaju tijekom proizvodnih aktivnosti tvrtke mogu se podijeliti na tzv. Eksplicitne i alternativne (također se nazivaju imputirani). Eksplicitni troškovi predstavljaju trošak plaćanja svih korištenih faktora proizvodnje: zemljišta, kapitala, rada. Drugim riječima, očigledni troškovi su nadnice, najam proizvodnih prostorija i zemljišta (u slučaju farmi) i nadoknada kapitalnih izdataka (ranije nazvana amortizacija osnovnih sredstava i obrtni kapital).

Sveukupno, svi očiti troškovi čine bruto troškove proizvodnje i djeluju kao trošak proizvodnje. Razlika između tržišne cijene proizvoda i cijene koštanja je dobit tvrtke.

Ali ekonomisti s pravom vjeruju da govoriti samo o očitim troškovima - to znači podcijeniti proizvodni trošak. Budući da umjesto pokretanja proizvodnje i nabave opreme, poduzetnik može položiti novac u banku i tiho dobiti kamatu. Poljoprivrednik, koji sam uzgaja zemlju, ne daje ga u zakup i, prema tome, ne prima dodatne prihode.

Financijska dobit

Da bi se razumjelo ima li smisla baviti se proizvodnjom, ona je određena ekonomska dobit tvrtke. Troškovi tvrtke (bruto i alternativni) zbrajaju se, utvrđuje se potencijalna dobit. Ako oportunitetni trošak osigurava više prihoda, donosi se odluka da se ne otvori poduzeće.

Osvrnuvši se na potencijalne mogućnosti poduzetnika, okrenimo se s onim s čime tvrtka vodi knjigovodstvo - financijskom dobiti. Njegova veličina određena je razlikom između bruto prihoda i očiglednih troškova tvrtke.

Troškovi tvrtke

Podjela troškova poduzeća na eksplicitnu i alternativnu ima smisla u početnoj fazi djelovanja. Ili u kriznoj situaciji - kada je potrebno odlučiti hoće li nastaviti raditi ili zatvoriti tvrtku. Ostatak vremena primjenjuju se drugi kriteriji za klasifikaciju troškova poduzeća.

Postoje izravni i neizravni fiksni troškovi i varijable, itd. U prvom slučaju, glavni kriterij podjele je izravni odnos troškova prema proizvodu (usluzi):

- sirovine i materijali potrebni za proizvodnju;

- plaća zaposlenika koji se bave proizvodnjom;

- ostale troškove vezane uz proizvodnju.

Neizravni troškovi nisu vezani za proizvodnju, već za tvrtku u cijelosti:

- sadržaj uprave;

- osiguranje kredita;

- najam prostora.

Zbroj svih evidentiranih troškova predstavlja bruto troškove poduzeća.

Ovisnost troškova o proizvodnji

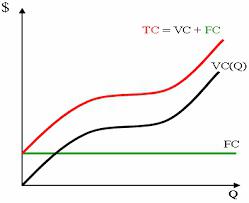

U slučaju podjele troškova na fiksne i varijabilne, glavni je kriterij obujam proizvodnje. Činjenica je da neki troškovi poduzeća, na primjer, na sirovine i zalihe, izravno ovise o količini proizvodnje. U mikroekonomiji se obično označavaju velikim latiničnim slovima VC (od engleskih varijabilnih troškova). Osim materijala, to uključuje i plaće radnika.

Stalni troškovi se ne mijenjaju s rastom (kolapsom) proizvodnje. Ovo i gore te struje i komunikacije (telefon, internet, itd.) i tiskanice. U nekim slučajevima, fiksni troškovi uključuju plaću administrativnog osoblja tvrtke i proviziju posrednicima. Označiti ih slovima FC (fiksni troškovi).

Sukladno tome, ukupni bruto troškovi, koji su obično označeni slovima TC (ukupni troškovi), je zbroj fiksnih i varijabilnih troškova. Općenito, to su troškovi proizvodnje.

Vrijeme i trošak poduzeća

Za točnije razumijevanje i određivanje bruto troškova, potrebno je razumjeti da je podjela troškova na varijable i konstante vrlo uvjetna. Točnost izračuna ovisit će o vremenskom razdoblju koje smo usvojili kao osnovu. Tako se u mikroekonomiji podrazumijeva da je u kratkom razdoblju rada dio troškova stalan. Osim toga, s obzirom na takav vremenski period, razumijemo da tvrtka ne ulaže u osnovna sredstva, a također ne stječe zgrade i objekte. Stoga se bruto fiksni troškovi primjenjuju na izračune u ovom slučaju.

I obrnuto: u dugoročnom razdoblju moguće je povećati opseg aktivnosti, što znači da se svi troškovi moraju smatrati varijablama.

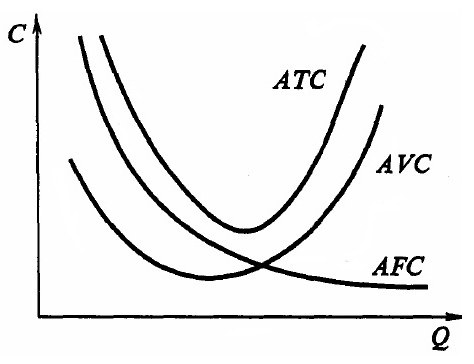

Prosječni troškovi

Za poduzeće koje proizvodi više od jedne vrste proizvoda (ili u slučajevima kada obujam proizvodnje nije konstantan), treba izračunati prosječne ukupne troškove. Pod ovim pojmom najčešće se podrazumijevaju troškovi po jedinici proizvodnje.

Da bi ih se odredilo, izračunati prosječne fiksne troškove (AFC - prosječni fiksni troškovi) i varijabilne (AVC - prosječni varijabilni troškovi) troškovi: podijeliti odgovarajuće troškove prema volumenu proizvodnje. Prosječni bruto troškovi jednaki su privatnim od podjele obujma proizvodnje bruto troškova. Ovaj se pokazatelj naziva ukupni jedinični trošak proizvodnje.

Treba napomenuti da što je veći obujam proizvodnje robe, to su niži prosječni bruto troškovi. Bruto prihod raste. To se objašnjava činjenicom da se fiksni troškovi, kako proizvodnja raste, dijele na sve veći broj dobara (usluga) i, u ponovnom izračunu za jedan, postaju manji. A dohodak se povećava, s obzirom na to da volumen prodaje raste.

Marginalni proizvod

Svaki poduzetnik treba shvatiti da je nemoguće stalno povećavati proizvodnju, mijenjajući, primjerice, samo fiksne troškove tvrtke. Bruto potrošnja, naravno, prvo će se smanjiti. Ali s vremenom će se situacija pogoršati. Moguće je zahtijevati od radnika povećanje produktivnosti (budući da je kupljena velika serija sirovina) do određene točke: u određenoj fazi fizički umor će dovesti do povećanja proizvodnje neispravnih proizvoda.

Ovi se argumenti temelje na načelima zakona smanjenja povrata. Ukratko, zvuči ovako: kontinuirano stvaranje nekog promjenjivog faktora tijekom vremena će dovesti do smanjenja utjecaja njegove uporabe. Svaka sljedeća jedinica resursa imat će gubitak, a ne dobit.

U tom smislu razmotrite pojam marginalnog proizvoda (MR - marginalni proizvod) - to je povećanje robe zbog povećanja varijabilnog resursa po jedinici.

Efekt skale

Već smo spomenuli da se dugoročno svi troškovi poduzeća tretiraju kao varijable. Dakle, ukupni bruto troškovi jednaki su ukupnim varijabilnim troškovima. To je znanje potrebno za izgradnju strategije razvoja tvrtke. Ponekad nije dovoljno donijeti odluku o povećanju obujma proizvodnje, već treba predvidjeti i posljedice razvoja tvrtke.

U ekonomiji se takvo stanje stvari naziva ekonomija razmjera. Ona je pozitivna ili negativna i objašnjava se činjenicom da se u nekim slučajevima, kako se proizvodnja povećava, uočavaju uštede (ili, obratno, troškovi i složenost proizvodnih veza). Najčešće je učinak ljestvice povezan s činjenicom da:

- povećanje veličine poduzeća otvara velike mogućnosti za razvoj tehnologije i korištenje resursa;

- velika poduzeća mogu priuštiti opremu visoke učinkovitosti (i najčešće skupu);

- veliko poduzeće ima priliku razviti "bočne" aktivnosti, koristeći ostatke ili čak rasipanje materijala i resursa glavne proizvodnje;

- fleksibilnost poduzeća gubi se zbog povećanja proizvodnih kapaciteta;

- Komplicirane komunikacijske veze između odjela;

- interesi pojedinih jedinica su u suprotnosti jedno s drugim i ciljevima tvrtke;

- ne samo bruto povećanje troškova, nego i neekonomski troškovi: vrijeme prijenosa informacija, broj veza u lancu informacija itd.

Sve to još jednom podsjeća: analiza troškova poduzeća s ciljem njihovog minimiziranja nije najvažniji cilj poduzeća. Potrebno je odabrati kombinaciju proizvodne ljestvice, troškova i strategije koja će tvrtki omogućiti razvoj i primanje prihoda.