Nalog za izdavanje gotovine: popunjavanje naloga

Gdje se primjenjuje FFP

Bez obzira na pravni oblik, svako je poduzeće dužno voditi računovodstvene i porezne evidencije. Potpunost njegovog upravljanja ovisi o nalozima uprave i odabranog sustava (USN, UTII, KNS). U svakom slučaju, osnova za izradu računovodstvenih informacija u izvješćivanju su dokumentirane poslovne transakcije. Novčani nalog za primitak je primarni računovodstveni dokument koji odražava novčani tijek u blagajni društva. Sve organizacije koje se bave gotovinskim transakcijama dužne su evidentirati kretanje sredstava na računu 50 "Blagajna". Za primitak određenih iznosa primjenjuju se novčani primici, za transakcijske troškove - izdatke. Paralelno s tim, za gotovinsko računovodstvo uspostavlja se i blagajna. Računovodstveni podaci za aktivnu bilancu 50 i registar upisa novčanih primitaka moraju biti usporedivi na kraju svakog radnog dana.

PKO prazan

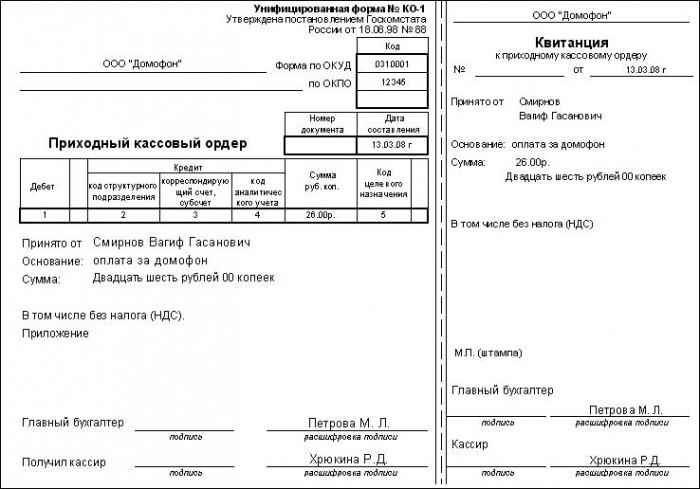

Nalog za izdavanje gotovog novca se popunjava strogo u skladu s obrascem koji je odobrio Državni odbor za statistiku Ruske Federacije 18. kolovoza 1998. godine, Odluka br. 88. Objedinjeni obrazac KO-1 koristi se za automatizirani računovodstveni sustav i ručno punjenje. Jedan oblik FFP-a sastoji se od dva dijela, koji sadrže nedvosmislenu potvrdu činjenice o polaganju gotovine. Odvojivi dio je račun koji se izdaje radi potvrde unošenja određene količine od strane pojedinca. Informacije sadržane u njemu potvrđuju potpisi glavnog računovođe i blagajnika koji su to prihvatili fondova. Preduvjet za autentičnost dokumenta je pečat na potvrdi o gotovinskom bonu: većina otisaka nalazi se na računu, ali mali fragment mora biti otisnut na FFP-u. Glavni dio naloga ostaje u organizaciji, ovjeren potpisom blagajnika, upravitelja (u nedostatku računovodstva), glavnog računovođe ili zaposlenika koji ima pravo potpisati na temelju naloga. FFP je dokument u kojem korekcije nisu dopuštene, stoga njegovo dovršenje mora u potpunosti biti u skladu s odobrenim standardima i odražavati pouzdane podatke.

Postupak popunjavanja FFP-a

Punjenje FFP-a treba posvetiti posebnu pozornost, jer blagajnik nosi financijska obveza za sadržaj blagajni i točnost potpisanih dokumenata. Dolazni novčani nalog također pažljivo provjerava glavni računovođa društva, jer ako su korespondentni računi ugovornih strana pogrešno popunjeni, greška se odražava u svim registrima računovodstva, upravljanja i poreznog računovodstva. Punjenje PKO se odvija u fazama, od prve linije oblika, u sljedećem redoslijedu.

Detaljne upute za popunu FFP-a

- Naziv organizacije. Ovaj redak označava pravni oblik poduzeća i njegov naziv, koji bi trebao odgovarati jedinstvenom državnom registru pravnih osoba u punom ili skraćenom obliku. Strukturna jedinica organizacije propisana je u slučaju njezine prisutnosti, inače se postavlja crtica.

- Redni broj dokumenta upisuje se u skladu s registrom registracije PKO, koji se formira od početka kalendarske godine.

- Datum sredstava upisuje se u stupac datuma, format snimanja je standard za DD dokumente. MM. GGGG.

- Ćelije za navođenje odgovarajućih računa ne može biti popunjen od strane blagajnika, nego od strane računovođe koji dalje odražava te podatke na računima i računovodstvenim registrima. Redak "Zaduženje" odražava račun 50 "Blagajna", moguće je koristiti valutu ili analitički podračun, registriran u računovodstvene politike poduzeća. Da biste popunili redak "Kredit" morate znati izvor sredstava.

- Iznos primljen u blagajni, napisan je brojevima s naznakom kopecks.

- Sljedeći stupac popunjava se kada se u poduzeću koriste kodovi odredišta; ako ta informacija nije navedena u računovodstvenoj politici, tada se stavlja crtica.

- Nadalje, propisano je od koga je navedeni iznos prihvaćen. Prilikom polaganja sredstava od strane zaposlenika društva evidentiraju se njegovo ime i inicijali; ako je iznos uplaćen od strane pojedinca koji zastupa društvo treće strane, mora se navesti puni naziv organizacije druge ugovorne strane, a podaci pojedinca i njegov broj punomoći mogu biti navedeni u dodatku.

- Osnova za primitak gotovine može biti ugovor s drugom ugovornom stranom, nalog voditelja organizacije, izvješće unaprijed, itd., Ovisno o izvoru prihoda.

- Iznos u riječima, novčani iznos može biti napisan u brojkama. Pri popunjavanju ovog retka polje bez teksta mora biti označeno crticom kako bi se isključila mogućnost dodatnog pisanja.

- Kada poduzeće posluje s PDV-om, njegov je iznos naveden u liniji “Uključujući”; ako porez nije plaćen ili nije uključen u ovaj iznos, stavlja se crtica ili se piše "Bez PDV-a".

- Dodatak sadrži dodatne dokumente, na primjer, broj i datum punomoći zaposlenika druge organizacije, broj otpremnice koju kupac plaća, datum i broj naloga za plaćanje štete od strane zaposlenika, itd. D. Izjava PKO treba u potpunosti duplicirati informacije sadržane u nalogu. Nakon popunjavanja, otrgne se i prebaci na osobu koja je novac zaradila, ponekad je moguće potvrditi primitak gotovine gotovinskim prijemom (ako tvrtka ima blagajnu). Oblik gotovinskog naloga u računovodstvenim programima identičan je tipografskim oblicima, redoslijed njihovog popunjavanja je sličan.

Glavni izvori gotovine u gotovini

- tekući račun poduzeće.

- Djelomična ili potpuna isplata od kupaca.

- Povrat iznosa koji odgovara.

- Primanje sredstava od drugih dužnika i vjerovnika.

- Sredstva primljena od podružnica / odjela.

- Povrat zajma izdanog zaposleniku.

- Iznos preplaćenih dobavljačima.

- Otplata duga koji proizlazi iz inventara, itd.

Tko ima pravo potpisati novčani primitak

Sve gotovinske isprave, uključujući PKO, imaju pravo potpisati, na temelju Uredbe 373 P, sljedeće osobe:

- glavni računovođa;

- računovođu koji ima pravo potpisati na temelju naloga;

- blagajnik;

- voditelj poduzeća.

Svaki računovođa ima pravo ispuniti obrazac. Blagajnik potpisuje dokument nakon primitka određenog iznosa u blagajni organizacije i temeljite provjere popunjavanja dokumenta. U odsutnosti računovođe u osoblju ili njegove privremene odsutnosti s radnog mjesta, voditelj poduzeća može izdati i potpisati gotovinsku narudžbu.

PKO promet u računovodstvenim registrima

FFP nakon držanja odražava se u knjiga blagajne koju svakodnevno popunjava blagajnik. Za usklađivanje svih gotovinskih dokumenata primljenih u jednom danu sa stvarnom raspoloživošću na blagajni poduzeća, blagajnik održava ovu knjigu. Kada napravite sljedeći list podataka unesite u njega sve gotovinske gotovinske naloge i potrošni materijal. Na početku svakog dana stanje se evidentira na blagajni, koja se preračunava na kraju dana, uzimajući u obzir sve primitke i izdatke. Kontrolu pravovremenog upisa unosa u blagajnu i točnost prikazanih podataka izvršava glavni računovođa ili voditelj društva, koji potpisuje svaki list blagajne.

FFP u automatiziranom računovodstvu

Kada poduzeće primjenjuje automatizirani računovodstveni sustav, koji je trenutno pravilo, a ne iznimka, proces popunjavanja FFP-a uvelike je pojednostavljen. Programi kojima organizacije održavaju računovodstvene, upravljačke i porezne evidencije omogućuju vam da automatski popunite većinu dokumentacije. Svaki dokument ispunjen u programu provodi se (prolazi kroz sve relevantne registre) i ispisuje se. Kada se koriste specijalizirani programi, mogućnost pogrešnog punjenja ne samo gotovine, već i svih računovodstvenih obrazaca značajno se smanjuje.