Blagajna: što računovođa treba znati?

Zakonom je propisana određena kategorija poduzeća koja imaju blagajnu. To je potrebno za prijem, skladištenje, kao i izdavanje gotovinskih dokumenata i sredstava, standardne oblike stroge odgovornosti. Istodobno, zakon propisuje popis gotovine.

Kada je postupak potreban?

Novčani inventar provodi se:

- Prilikom prenošenja imovine društva na najam, njegove prodaje, otkupa, kao iu slučajevima predviđenim zakonom za transformaciju općinskog / državnog unitarnog poduzeća.

- U identificiranju činjenica oštećenja vrijednosti, zlostavljanja, krađe.

- U slučaju reorganizacije (likvidacije) društva prije sastavljanja odgovarajuće bilance iu drugim slučajevima utvrđenim zakonima ili podzakonskim aktima Ministarstva financija.

- Prije formiranja financijskih izvješća za godinu.

- U slučaju požara, prirodnih katastrofa, nesreća i drugih hitnih slučajeva izazvanih ekstremnim uvjetima.

Računovodstvena politika može predvidjeti i druge slučajeve u kojima se inventar obavlja. Istovremeno, potrebno je utvrditi rokove za njegovu provedbu (na primjer, kvartalno).

Postupak inventarizacije gotovine

Provjera operacija i njihova dokumentacija provodi se tijekom terenskih i internih kontrola. Prvu provode osnivač, ovlaštena tijela. Člankom 19. Saveznog zakona, kojim se uređuje vođenje računovodstva, propisana je obveza gospodarskog subjekta da provede unutarnju reviziju poslova koji se obavljaju u poduzeću. Postupak inventarizacije blagajne osigurava formiranje povjerenstva koje djeluje kontinuirano. Njegov sastav odobrava se naredbom (uredbom, naredbom) uprave društva. U nedostatku barem jednog sudionika u provjeri blagajne, rezultati provjere smatraju se nevažećim.

dokumentiranje

Prije početka provjere stvarne dostupnosti novca, komisija prima naloge za izdavanje i izdavanje (za svaki od njih postoji uzorak). Blagajne (u okviru vanjske i unutarnje kontrole) izdaju se:

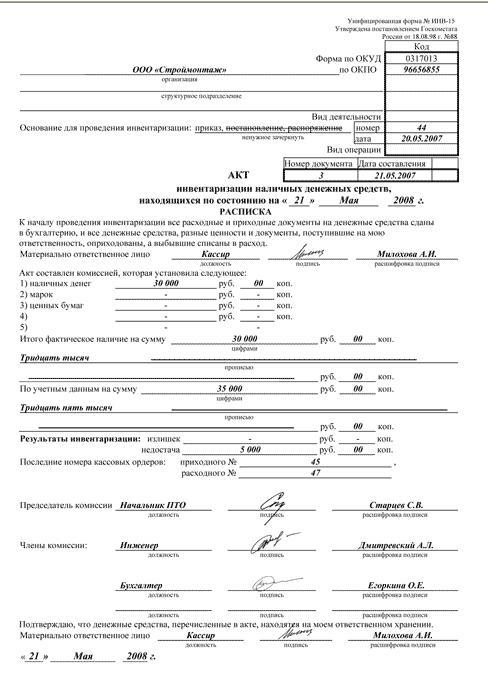

- Usporedite izjavu (inventar f. 0504086). Potrebno je odražavati rezultate verifikacije monetarnih dokumenata i obrazaca za izvješćivanje. Inventar bilježi razlike između podataka o stvarnoj dostupnosti računovodstvenih objekata i računovodstvenih informacija putem njihove usporedbe.

- Izjava f. 0504088. Ovaj se dokument koristi kako bi se prikazali rezultati gotovinskog čeka - podaci o stvarnom iznosu sredstava u blagajni i računovodstvenim informacijama, višak i nedostatak koji su pronađeni tijekom zaliha, brojevi zadnjeg naloga i nalozi o primitku.

Ako se tijekom revizije otkriju višak sredstava, nedostatak njih ili druga odstupanja od računovodstvenih podataka, izjava o odstupanjima. Ona označava pokazatelje za svaki objekt u smislu vrijednosti i količine. Na temelju ove izjave sastavlja se akt o popisu. Oblik ovog dokumenta tipičan je i odobren na zakonodavnoj razini (npr. 05040835). Navedena shema koristi se pri obavljanju unutarnje revizije. Kao dio kontrole na licu mjesta, izrađuje se samo dokument koji odražava rezultate inventara blagajne (obrazac se može vidjeti u članku).

Značajke postupka

Novčani inventar može uključivati:

- Selektivna provjera ispravnosti časopisa o gotovinskim i negotovinskim transakcijama.

- Provjera primarne dokumentacije s otvorenim izvodima računa u teritorijalnim odjeljenjima Federalne riznice, kontrola zakonitosti njezina izvršenja.

- Provjerite pravovremenost i potpunost knjiženja sredstava koja dolaze blagajniku.

- Kontrola ispravnog otpisa novca za troškove, korištenje za namjeravanu svrhu.

- Provjerite sigurnost i dostupnost sredstava.

- Praćenje usklađenosti s postupkom sastavljanja zapisa Knjiga gotovine.

- Provjera usklađenosti s utvrđenim ograničenjem salda novca.

- Kontrola postojanja zaključenog ugovora odgovornost osoba ovlaštena za popravak i obavljanje gotovinskih transakcija.

Akt o inventaru blagajne sastavljen na temelju testa potpisuju svi članovi ovlaštene komisije.

Važna točka

U procesu izračuna stvarne prisutnosti u blagajni predmeta za računovodstvo uzimaju se u obzir gotovina, novčani dokumenti i vrijednosni papiri. To uključuje avionske karte, bonove za lječilišta, mjenice, poštanske i druge marke i tako dalje. Provjera stvarnog broja strogih računovodstvenih obrazaca provodi se prema njihovim vrstama (na primjer, kuponima za gorivo i maziva). To uzima u obzir početni i završni broj ovog ili onog dokumenta. Inspekcija se provodi na svakom mjestu skladištenja i financijski odgovornoj osobi.

Višak gotovinskog ograničenja

Akt o inventaru blagajne može pokazati neusklađenost s odobrenim ograničenjem na saldo novca. Od 1. siječnja 2013. gotovinsko poslovanje provode državne institucije prema Uredbi br. 373-P. Ovim dokumentom propisano je da se za izvršenje gotovinskih plaćanja unosi maksimalno dopušteno ograničenje sredstava koje može biti prisutno u poduzeću na mjestu izvršenja tih operacija. Akumulacija gotovine koja je veća od odobrenog ograničenja dopuštena je u danima kada je isplata izvršena, isplate uključene u platni fond i odnose se na socijalne naknade, stipendije, uključujući i datum kada su primljene osobni račun, kao i neradni, državni praznici, ako pravna osoba obavlja gotovinsko poslovanje u tim razdobljima. Maksimalno dopušteno ograničenje određuje se prema pravilima koja su navedena u aneksu Pravilnika br. 373-P, ili utvrđuje osnivač u odnosu na svoje podređene jedinice.

Osnaživanje neovlaštenog zaposlenika

Popis gotovine omogućuje provjeru ispravne registracije ovlasti odgovorne osobe. U poduzećima koja se bave gotovinskim poslovanjem, odgovarajuća pozicija je odobrena. Blagajnik je financijski odgovorna osoba, kako je navedeno u ugovoru o radu s njim. U slučaju njegove odsutnosti, nije dopušteno ustupanje njegovih dužnosti drugom zaposleniku bez odgovarajuće dokumentacije. Za imenovanje specijalista za privremena radna mjesta potrebno je izdati nalog (nalog).

Kršenja prilikom naručivanja

Često inventar blagajne otkriva nedostatak potpisa u priznanicama i dokumentima o izdacima koji su osnova za izdavanje i primanje gotovine. U skladu s točkom 2.2 gore navedene odredbe, nalog mora odobriti računovođa ili računovođa. U njihovoj odsutnosti, pravo na potpis pripada blagajniku ili čelniku tvrtke. Odgovorna osoba dobiva pečat ili pečat s detaljima koji potvrđuju završetak operacije.

Pravila za razmišljanje

Tijekom popisa na dokumentima koji se prihvaćaju za prijavu provjeravaju se potpisi čelnika društva i glavnog računovođe ili osobe ovlaštene za to. Bez tih detalja ti se radovi ne uzimaju u obzir. Iznimke su dokumenti koje je potpisala uprava državne vlasti, lokalna uprava. Značajke izrade ovih radova utvrđene su zakonskim i drugim propisima. U drugim slučajevima, nepostojanje potpisa glavnog računovođe na nalogu za primitak / trošak djeluje kao kršenje novčane discipline.

Dužnosti ovlaštene osobe

U skladu s postupkom br. 40 (str. 20), po primitku naloga ili dokumenata koji ih zamjenjuju, blagajnik treba provjeriti:

- Prisutnost i autentičnost potpisa č. računovođa, a na obrascu izdataka - dopustivu oznaku upravitelja ili ovlaštene osobe.

- Ispravnost pripreme dokumenata.

- Dostupnost aplikacija navedenih u narudžbama.

U slučaju nepridržavanja jednog od gore navedenih uvjeta, blagajnik je dužan vratiti dokumente u računovodstvo kako bi ispravio pogreške. Naloge za plaćanje i primitke ili obrasce koji ih zamjenjuju nakon izdavanja ili primitka novca moraju odmah potpisati osoba odgovorna za operaciju. Priložena dokumentacija isplaćuje se pečatom ili žigom "Plaćeno" i označava datum. Stoga, kada se primjenjuje nalog br. 40, odsutnost potpisa br. računovođa u prisutnosti njezine izjave tijekom popisa neće se smatrati kršenjem novčane discipline.

Kontroverzan trenutak

U nekim slučajevima, kada kontrolori inventara prepoznaju kao kršenje nedostatka potpisa blagajnika pored oznake "Primljeno" na nalogu za izdavanje. Prema zakonu, tok sredstava se odražava na temelju f. 0310001. Obrazac kreditnog vaučera, kao i preporuke za njegovo ispravno popunjavanje, nalaze se u Rezoluciji br. 88. Ovaj dokument uređuje jedinstvene početne obrasce izvješćivanja za gotovinsko računovodstvo i rezultate inventara. Prema normama iz točke 84. Rezolucije br. 88, kreditni se bon izdaje i za vrijeme ručne obrade informacija i za korištenje računalnih i tehničkih sredstava za to. Ovaj dokument izdaje službenik za računovodstvo u jednom primjerku, koji potpisuju glavni računovođa ili druga ovlaštena osoba i blagajnik. Potvrdu o narudžbi potvrđuje isto osoblje i potvrđuje pečatom. Dokument se upisuje u odgovarajući dnevnik i izdaje se osobi koja je predala novac. Sam kreditni nalog ostaje na blagajni. Označava:

- Sadržaj izvršene poslovne transakcije u "Zakladi".

- Iznos PDV-a unesen u brojkama u retku "Uključujući". Ako se rad, proizvod, usluga ne oporezuju, navodi se "Bez poreza".

U kreditnom nalogu u retku "Prijava" navedite primarne i druge dokumente s brojevima i datumima njihovog izvršenja. U stupac "Kredit, šifra podjele" unesite relevantne podatke o strukturnom odjelu, koja su sredstva primljena. Stoga Rezolucija br. 88 ne sadrži uvjete za obvezno prisustvo blagajničkog potpisa u blizini pečata. Takav recept nedostaje iu Naputku br. 157n. Iz toga slijedi da nepostojanje oznake ovlaštene osobe neće predstavljati kršenje zakona.