Debiti i krediti, definicija života i poslovanja. računovodstvo

Brz razvoj tržišni odnosi Širom svijeta izazivalo je veliko zanimanje stanovništva za poznavanje i razumijevanje osnovnih pojmova financiranja. Pojmovi, koji su se do sada koristili samo u profesionalnom okruženju i posebnoj literaturi, sada se sve više pojavljuju u časopisima i odlaze od jezika Rusa koji su daleko od računovodstva.

Promišljeni vlasnici još uvijek pribjegavaju pojednostavljenoj verziji računovodstva, računajući u jednom dijelu lista sve primljene prihode, au drugom - nastale troškove. Stoga se "debit" i "kredit" često koriste u svakodnevnom životu. Određivanje tih vrijednosti pomoću jednostavnih matematičkih izračuna omogućuje nam da procijenimo učinkovitost utrošenog novca i planiramo načine za smanjenje troškova u budućnosti. Ova metoda je najpouzdanija na putu do financijskog blagostanja.

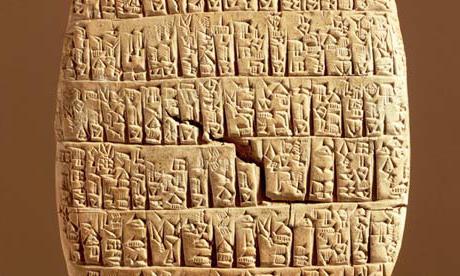

Povijesni izlet. Drevni dokazi o računovodstvu

Pojava računovodstva obično se pripisuje 3600. godini prije Krista. Povijesni dokazi za to su sumerska pisma na glinenim pločicama - klinasto. U najranijim zapisima koji su pripadali hramskim djelatnicima Međugorja, prikazane su vitalne ekonomske informacije o broju određenih skupina proizvoda proizvedenih u kućanstvu (žitarice, ulje, meso). Osim toga, analitički lanac bio je dopunjen vrijednošću rezervacija izdatih ljudima i izračunom ostatka koji je bio na raspolaganju hramu.

Računovodstvo je svoj razvoj proširilo širenjem razmjene proizvedenih proizvoda i rezultirajućih robno-novčanih odnosa. Novac, koji je postao univerzalni ekvivalent, razmjeran vrijednosti robe, ujedno je postao stvarni proizvod rada. Uz njihovu pomoć napravljena je kompilacija podataka o imovini. Stoga, uzimajući u obzir sve kvantitativne podatke, široko se primjenjuje korištenje kriterija mjerenja u naturi i monetarnim mjerama.

Računovodstveni razvoj

U raspravi matematičara Lukea Paciolija "O računima i zapisima" prvi put je opisano računovodstvo sustava dvostrukog unosa. Koristeći metode koje su u to vrijeme već postojale (spomenik, časopis), on je dvostrukim unosom prikazivao poslovanje, praktično pokazujući mogućnost vođenja glavnih i inventarnih knjiga. Tako je opisan razuman sustav računa i knjigovodstva časopisa. Kako bi označili prihode i rashode, pojam debit i kredit došao je u upotrebu, ali su u ovom trenutku ovi pojmovi izgubili svoju izravnu podudarnost s izvornim definicijama. Debit (debet) u prijevodu s latinskog jezika - "on bi trebao", i kredit (kredit) - "on vjeruje". Pomoću ovih koncepata moguće je najbolje odražavati sve izvršene gospodarske operacije, stvarno zamisliti kretanje financija i dobiti konačni rezultat gospodarske aktivnosti.

Dugovanja i krediti za lutke

Najlakši način da se sjetite ovog para pojmova i da ih ne zbunite u budućnosti je oslanjanje na izvorno značenje ovih riječi. Dužnik je naš dužnik (to jest, on nam duguje). I vjerovnik je onaj kome dugujemo (to jest, on vjeruje da ćemo vratiti novac koji smo dali u dugovima). Na primjer, ako je kupac kupio robu i još ih nije platio, tada je formiran dug, a taj će iznos biti uzet u obzir putem terećenja. Iznos koji smo dužni platiti za robu ili pružene usluge odrazit će se u zajmu. U suvremenom računovodstvu postoji određena promjena u značenju pojmova "debit" i "kredit". Njihova definicija često ovisi o specifičnim uvjetima.

Povezanost računovodstvenih kategorija

Na teret računa možete vidjeti novčanu (ili kvantitativnu) vrijednost nekretnine sredstva: gotovina (na tekući račun materijalna imovina i dugotrajna imovina. Kredit prikazuje troškove, kao i izvore onoga što je trenutno u vlasništvu, odnosno u teretu računa. Dakle, zaduživanje i zaduživanje, određivanje njihovog relativnog položaja prilično je jednostavan zadatak. Vizualno se mogu prikazati kao različiti krajevi strelice. Istodobno je njezin rub debit, a perje je zasluga. Prema tome, samo izraz "iz kredita u dug" može biti točan, a ne obrnuto.

Razlika između zaduženja i kredita

Da biste razumjeli što je debitno i kreditno u računovodstvu, morate znati koja vrsta računa - aktivna, pasivna ili aktivna-pasivna. Povećanje vlastitih sredstava organizacije bit će popraćeno povećanjem salda zaduženja na aktivnom ili aktivnom pasivnom računu. U suprotnom, povećanje prometa će ukazati na smanjenje vrijednosti postojećih nekretnina. Kada se radi s pasivnim računom, povećanje debitnog salda znači smanjenje izvora organizacije i povećanje kredita - povećanje tih izvora, odnosno dužničkih obveza.

Grupiranje računovodstvenih operacija

Pomoću računa u računovodstvu, sistematiziraju se različite poslovne aktivnosti uzimajući u obzir izvore njihovog formiranja. Metoda dvostruke registracije pokazuje promjenu imovine, njezinih izvora i svih vrsta gospodarske djelatnosti na odgovarajućim (to jest, međusobno povezanim) računima. Dupli unos se vrši u istim iznosima u debitnom i kreditnom iznosu. Određivanje konačnog stanja aktivnih računa vrši se dodavanjem debitnog prometa početnom stanju i oduzimanjem kreditnog prometa. Na aktivnom računu ne može biti kreditnog salda (niti konačnog ni početnog), jer to znači da je objekt koji se broji manji od nule. Konačno stanje na pasivnom računu određuje se na isti način: početno stanje plus iznos kreditnog prometa i minus iznos zaduženja. Rezultirajuće stanje na pasivnim računima bilježi se u zajmu, a na aktivnom - na teret. Na aktivno-pasivnim računima prikazuju se i vlasništvo organizacije i izvori njenog formiranja. Korištenje dvostrukog upisa, koji odražava svaku poslovnu transakciju, zbog jasne povezanosti tih operacija s promjenama u financijskom stanju poduzeća, u kojem postoji interakcija dvaju brojenih objekata. Ta se interakcija naziva ekonomski sadržaj određene poslovne transakcije. Tako debitno i kreditno mapiranje svake operacije omogućuje dobivanje detaljnih informacija o razvojnoj dinamici cjelokupne proizvodnje i određivanju prioritetnih pravaca njegovog razvoja.