Izravna šteta za CTP: izjava, uvjeti, postupak

Vozač nema pravo voziti svoj automobil ili motocikl bez vozačke dozvole, dokumenta o registraciji vozila, tehničke potvrde o inspekciji i osiguranja. To je dokument potpisan s osiguravajuće društvo o obveznom osiguranje od odgovornosti vlasnici vozila, ili OSAGO, štite interese građana pogođenih u prometnom incidentu, kao i njihovu imovinu. Kako bi se skratilo vrijeme isplate naknade štete i pojednostavilo papirologiju, u kolovozu 2014. izmijenjen je Zakon o osiguranju motornih vozila. Ove promjene uvele su postupak izravne naknade štete (CIC) za obvezno osiguranje od automobilske odgovornosti.

Što je “sustav izravnih šteta”?

Osiguranje koje pokriva nastalu imovinsku štetu u okviru ugovora OSAGO-a prethodno je obavljalo osiguravajuće društvo koje je politiku prodalo osobi odgovornoj za nesreću. Došlo je do situacije da je ozlijeđena osoba morala provesti mnogo osobnog vremena u posjetu uredu osiguravajućeg društva osobe odgovorne za izvanredni događaj kako bi primila isplatu osiguranja. Uvjeti su se promijenili 2. kolovoza 2014. Od tog datuma do danas, oštećena osoba u prometnom događaju ima zakonsko pravo koristiti usluge osiguratelja, koji ima osiguranu civilnu odgovornost, te zahtijevati isplatu naknade za oštećeni automobil.

PVU ili Europrotol?

Uvođenje izravne štete uzrokovalo je konfuziju za obične korisnike OSAGO-a zbog njihove sličnosti. Međutim, razlika u konceptima je značajna.

Euro protokol je dokument koji je na mjestu nesreće izdao jedan od njegovih sudionika, ali sve informacije u njemu zabilježene su potpisima dva vozača. Ovaj dokument je završen pod uvjetom da iznos štete ne prelazi pedeset tisuća rubalja, a niti jedan od građana nije ozlijeđen. Prilikom popunjavanja Europrotocol policajci nisu pozvani na mjesto događaja.

Izravna naknada štete je važeći članak zakona, koji osiguraniku omogućuje da ode kod svojeg osiguratelja za primanje isplate osiguranja CTP-a u slučaju izvanrednog događaja pod uvjetima utvrđenim zakonodavstvom.

U slučaju primjene bilo kojeg koncepta postoje slične karakteristike nesreće s vozilima: ljudi nisu ozlijeđeni, a imovina nije oštećena.

Glavni kriteriji za PES

Ne postoji zakonski dokument o izravnoj šteti. Za kvalitativnu provedbu SSP-a poboljšani su kriteriji Zakona o obveznom osiguranju građanske odgovornosti vlasnika vozila. Nakon takvih izmjena i dopuna finalizirani su “Pravila CTPL” i “Sporazum o izravnom obeštećenju za CTPL”. U ovim dokumentima razvijeni su osnovni zahtjevi za izravno pokriće gubitaka osiguranja CTP-a, čija će prisutnost omogućiti da se primjenjuje ako:

- događaj u cestovnom prometu dogodio se uz sudjelovanje dva automobila (od 25. rujna 2017. broj automobila mogao bi biti veći);

- svi sudionici nesreće imaju OSAGO ugovor koji vrijedi u vrijeme osiguranog slučaja;

- oštećena su samo vozila (život ili zdravlje građana, kao i ostala imovina nije ozlijeđena);

- pokretač incidenta je jasno definiran;

- osiguravatelji sudionika u prometnom incidentu imaju valjane dozvole (licence).

Kada SSP nije važeći

Ako okolnosti nesreće nisu pogodne za barem jedan od navedenih kriterija, žrtve u osiguranju neće moći podnijeti zahtjev za izravnu štetu za CTP u uredu organizacije s kojom je sklopljen ugovor o motornom vozilu. Za primitak plaćanja morate kontaktirati osiguravateljev ured počinitelja nesreće i postupiti po općeprihvaćenim uvjetima.

Osim toga, postoje brojni razlozi zbog kojih je nemoguće dobiti izravnu naknadu štete na temelju CTP-a, i to:

- razjašnjenje okolnosti incidenta zahtijeva sudsku intervenciju;

- hitni incident nije osmišljen u skladu s odobrenim postupkom;

- ne postoji jasan dogovor između sudionika osiguranog slučaja, te postoje različita stajališta o pitanjima plaćanja;

- odgovornost jednog od sudionika osigurana je prema međunarodnom obveznom osiguranju "Zelena karta".

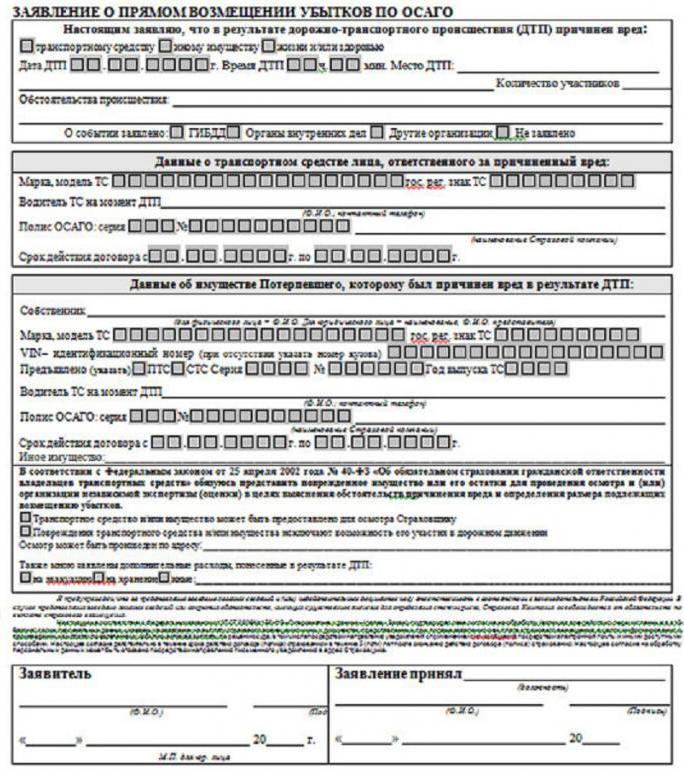

Izvršenje izjave o izravnoj šteti za CTP

Kako bi se približio trenutku primitka naknade, oštećena strana koja je uključena u nesreću mora najprije popuniti prijavnicu. Oblik izravne štete za CTP može se ispisati na internetskoj stranici osiguravatelja ili izravno u uredu osiguravajućeg društva. Unosom podataka u obrazac, morate se usredotočiti na obavezna polja za popunjavanje:

- naziv osiguravajućeg društva, koji bi se trebao ponovno napisati iz ugovora s autocitalizatorom;

- prezime, ime i prezime, kao i mjesto prebivališta;

- ako se jamac bavi papirologijom, potrebno je unijeti podatke o njemu;

- detaljne okolnosti prometne nesreće;

- informacije o pokretaču nesreće, njegovo vozilo;

- odrediti kolika je šteta uzrokovana.

Dokumenti potrebni za naknadu osiguranja za sustav PES

Osim podnošenja uredno provedenog zahtjeva za izravno obeštećenje CTP osiguranja, AlfaStrakhovanie, kao i druga vodeća osiguravajuća društva, zahtijeva određeni zakonodavni popis dokumenata:

- Obavijest o prometna nesreća. U tu svrhu koristi se protokol Europrotocol protokola, koji se osobno popunjava i potpisuje od strane sudionika događaja bez sudjelovanja policijskih službenika. U slučaju da je nesreću zabilježio policijski inspektor i sastavio protokol, uz zahtjev se prilaže službena potvrda u odobrenom obrascu br.

- Kopije protokola i drugih dokumenata koje su na mjestu događaja napravili izvanredni događaji od strane pristiglih policijskih službenika.

- Kopija dokumenta o registraciji vozila ili punomoći za vožnju automobila.

- Gotovinski dokumenti koji potvrđuju činjenicu plaćanja usluga vučnog vozila, stručnjaka za transport, odvjetnika i drugih stručnjaka koji su izravno uključeni u uklanjanje i minimiziranje posljedica nesreća.

- Ovjerena punomoć za ovjeravanje iznosa osiguranja, ako je potrebno.

Dodatni popis dokumenata

Osnovni popis dokumenata o osiguranju CTP za osiguravajuća društva za plaćanje može dodati:

- primjerak ugovora o osiguranju OSAGO;

- kopiju dokumenta kojim se potvrđuje osoba osiguranika, ozlijeđenog u nesreći (putovnica, vozačka dozvola, putovnica);

- bankovne podatke za prijenos iznosa osigurateljnog pokrića gubitaka na račun za namiru pogođenog klijenta.

Faze plaćanja naknade osiguranja

Postupak za izravnu naknadu štete prema CTP-u osigurava postupan prolazak dokumenata, uključujući odbijanje ili plaćanje osiguranja:

- Dokumentacija prometne nesreće (protokol prometne policije, Europrotocol).

- Prikupljanje i dostavljanje svih dokumenata uredu organizacije za osiguranje najkasnije pet radnih dana.

- Odgovorni zaposlenici osiguravatelja, nakon obrade dokumenata, ili odbijaju izvršiti plaćanje ili nastavljaju dovršiti plaćanje.

- Procjenitelj osiguravajućeg društva pregledava oštećena vozila i procjenjuje štetu. Ako su preliminarni izračuni podcijenjeni, ugovaratelj osiguranja ima pravo na neovisno ispitivanje. Međutim, troškove će platiti osiguranik.

- Nakon dogovora o iznosu gubitka, odšteta se prenosi na bankovni račun žrtve. Ako ugovaratelj osiguranja pristane izvršiti restauratorske radove u određenoj radionici, tada se sredstva prebacuju na njezin račun.

- Osiguravatelj, koji je osiguraniku naveo naknadu štete, uzajamno se obračunava s osiguravajućim društvom osobe odgovorne za nesreću.

Odbijanje izravne štete

Postoje situacije kada je, prema svim dostupnim kriterijima, osiguravajuće društvo dužno naplatiti i platiti naknadu štete. Međutim, osiguravatelj šalje osiguravatelju službeno odbijanje izravne štete za CTP. Razlozi zbog kojih uplata nije izvršena su sljedeći:

- sličan zahtjev za plaćanje poslan je osiguravajućem društvu počinitelja;

- obavijest o događaju u cestovnom prometu ispunjena je na Euro-protokolu, iako su okolnosti zahtijevale uključivanje djelatnika prometne policije;

- nesreća se dogodila tijekom sudjelovanja na natjecanjima, podučavajući kako voziti, testirati vozilo;

- tijekom prometne nesreće oštećuju se materijalna sredstva, vrijednosni papiri, antikviteti;

- sudionici u prometnoj nesreći osporavaju stupanj pogreške i okolnosti nesreće, što zahtijeva sudsku intervenciju;

- kašnjenje u obavijesti osiguravatelja o događaju;

- oštećeni osiguranik zahtijeva naknadu za moralnu štetu ili gubitak moguće dobiti;

- osiguravatelj počinitelja nije potpisao Ugovor o SSP-u.

Značajke izravne naknade za obvezno osiguranje od automobilske odgovornosti

U slučaju izravne štete, uzimaju se u obzir neke nijanse. Iznos naknade za osiguranje varira ovisno o vrsti prometnog događaja. Uzimajući u obzir te razlike, osiguravatelj počinitelja će iznos novca prenijeti samo unutar tih granica. S obzirom na učinak takvih pravila, svi osiguravatelji, stranke Sporazuma o SSP-u, lako se dijele s malim isplatama. U isto vrijeme, ako je iznos štete značajan, onda možete očekivati od vašeg osiguravajućeg društva da podcjenjuje iznos nastale štete.

Što učiniti ako je osiguratelj odbio ući u SSP

Dobivanje odbijanja izravne naknade za gubitak od vašeg osiguravajućeg društva nije razlog da se odbije primiti isplatu. Da biste to učinili, kontaktirajte osiguravajuće društvo odgovorno za nesreću. U ovom slučaju, proces će trajati malo vremena, ali postoji velika prilika za isplatu osiguranja od inozemnog osiguravatelja.

Treba imati na umu da bi svi dokumenti potrebni za plaćanje trebali biti dovršeni u skladu s pravilima i okolnostima incidenta. Lažne informacije dovest će ne samo do odgode plaćanja, već i do potpunog odbijanja plaćanja odštete.

Tko ima pravo na SSP

Uzimajući u obzir nedavne promjene u Saveznom zakonu (FZ) “O OSAGO”, izravna naknada štete provodi se i oštećenom osiguraniku i vlasniku ugovora o osiguranju motornih vozila. Ne samo vlasnik vozila, koji je unesen u tehnički list, već i vozač koji legalno vozi automobil: punomoć za automobil, unesena u aktualnu politiku, može dati poruku o nesreći i popuniti obrasce na PVU-u.

Mogućnosti plaćanja osiguranja

Postojeći uvjeti za izravno obeštećenje obveznog osiguranja od odgovornosti za motorna vozila osiguravaju dvije mogućnosti osiguranja osiguranja za pokriće nastalih gubitaka: novčanih i stvarnih. Od svibnja 2017. godine monetarni sustav osiguranja prestao je biti glavni oblik. Sada su osiguravatelji obvezni ponuditi osiguraniku popravak oštećenog automobila u unaprijed dogovorenoj radionici za popravak automobila. U tom slučaju, osiguravatelj mora popraviti osigurani automobil ne duže od trideset dana na servisnoj stanici, koja se nalazi ne dalje od 50 kilometara od prebivališta osiguranika ili mjesta nesreće. Preporučena servisna stanica mora jamčiti kvalitetu rada pola godine, a za lakiranje i rad karoserije najmanje godinu dana.

U slučaju da osiguravajuće društvo ne može osigurati ispunjenje svih ovih uvjeta, osiguranik ima pravo tražiti novčanu naknadu za pretrpljenu štetu. Iznos naknade osiguranja se prebacuje na bankovne podatke navedene u zahtjevu za osobama s invaliditetom.

S obzirom na poteškoće u osiguranju odštete za obvezno osiguranje trećih osoba, vlasnici automobila trebali bi biti svjesni postojanja dobrovoljnih vrsta osiguranja vozila.