Ugovor o osveti: uzorak

которого будет описан далее, предусмотрено 409 статьей ГК. Sporazum o naknadi, čiji će se uzorak dalje opisati, predviđen je u 409 članaka Građanskog zakonika. Svrha zaključka je raskid obveza. Dokument sadrži dobrovoljnu volju dužnika i vjerovnika. . Razmotrimo detaljnije sporazum o naknadi .

Opće karakteristike

U praksi nije neuobičajeno da stranke dovrše transakciju, međutim, iz različitih razloga, jedna od stranaka ne može ispuniti svoje uvjete. Građanski zakonik pruža nekoliko rješenja za ovaj problem. Najkorisnije je ukidanje obveza plaćanjem određenog iznosa ili osiguravanjem imovine. позволяет прекратить отношения с наименьшими потерями и без споров. Sporazum o nadoknadi omogućuje vam da prekinete odnos s najmanje štete i bez spora.

Načini da se napravi dogovor

является своего рода платой за отказ от правоотношений. Za dužnika, ugovor o naknadi je vrsta plaćanja za odbijanje pravnih odnosa. Zajmodavac, zauzvrat, dobiva određenu naknadu za zadani. Postoji nekoliko metoda naknade koje sporazum o naknadi može osigurati :

- или денежных средств; prijenosom imovine ili novca;

- pružanje usluga;

- radna proizvodnja.

Na primjer, ako kupac robe nema novca, može kupcu ponuditi u zamjenu za nešto. Ili obrnuto. Ako kupac nema potrebnu robu, može prenijeti stjecatelju novčanu svotu jednaku vrijednosti proizvoda.

Posebne značajke

Zakonodavstvo predviđa ograničenja za stvari u vezi s kojima neće biti postignut sporazum o naknadi. , изъятого из оборота, например, не допускается. Primjerice, prijenos nepokretne imovine povučene iz optjecaja nije dopušten. Slično je pravilo utvrđeno za objekte čiji je promet ograničen. Vrijedi reći da se propis ne odnosi samo na nekretnine, već i na pokretne stvari. U pravilu, nenovčane vrijednosti su predmet transakcije. To je zbog činjenice da je dužniku često lakše platiti, na primjer, isporuku proizvoda, a ne novcem, što obično nije dovoljno, već drugim proizvodima ili stvarima. Ako su stranke ugovorile da je dužnik dužan nadoknaditi neispunjenu obvezu, čijim raskidom je sklopljen ugovor o naknadi, prijenosom nekretnine, tada se mora prenijeti prijenos prava.

registracija

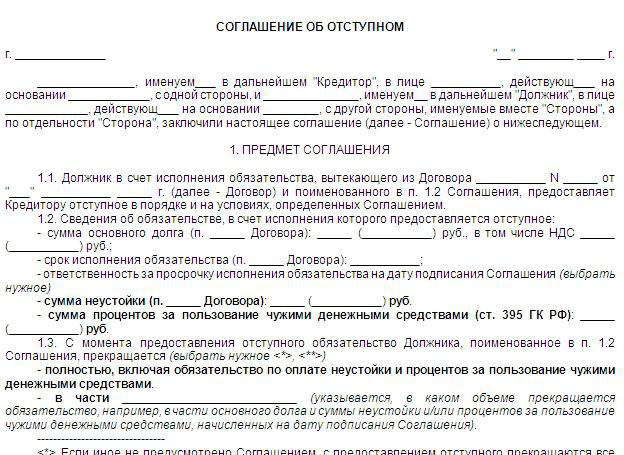

Kako se sastavlja sporazum o naknadi? документа оформляется по общим правилам. Uzorak dokumenta sastavlja se prema općim pravilima. Zakon ne propisuje nikakve posebne zahtjeve za takve sporazume. составляется в письменной форме. Kao opće pravilo, sporazum o naknadi štete mora biti u pisanom obliku. Potpišite ugovor s obje strane transakcije. Zakonodavstvo daje strankama slobodu izbora uvjeta koji bi trebali biti sadržani u dokumentu. не выступает как основание для прекращения договора. Treba napomenuti da sporazum o naknadi ne predstavlja osnovu za raskid ugovora. Njime ne možete sklopiti ili raskinuti ugovor. Povlačenje je samo način prestanka obveze po ugovoru. Osnovni uvjeti koje treba uključiti u dokument uključuju:

- Vrsta naknade za neispunjenu obvezu.

- Postupak i vremenski rok za pružanje naknade.

- Obveza prestanka.

Značajke izvršenja

, стороны могут предусмотреть полное или частичное погашение обязательства. Prilikom sklapanja ugovora o povlačenju, stranke mogu predvidjeti punu ili djelomičnu otplatu obveze. Odgovarajući uvjet može se utvrditi u glavnom ugovoru. прекращает обязательство полностью, если сторонами не предусматривается иное. Prema tome, uobičajeno je da ugovor o otkupu raskida obvezu u cijelosti, osim ako stranke drugačije ne odrede. Zajmodavac može prihvatiti izvršenje tek nakon stvarnog pružanja usluga, stvari, novca, radne proizvodnje. Preporučuje se bilježiti činjenicu primitka u aktu ili potvrdi. Ako dužnik izbjegne isplatiti naknadu, vjerovnik može zahtijevati ispunjenje svih obveza utvrđenih glavnim ugovorom primjenom sankcija predviđenih zakonom.

Ugovor o zakupu ugovora o kreditu

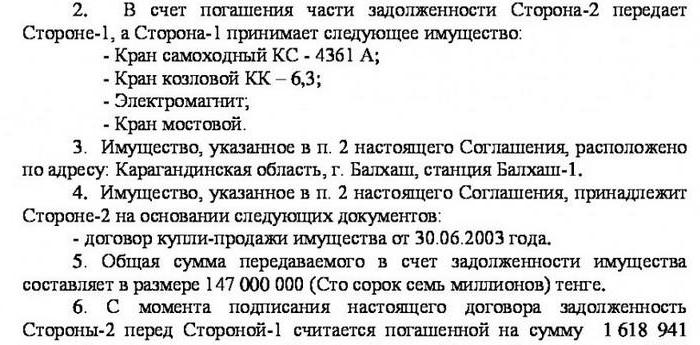

Vrlo često postoje situacije u kojima dužnik ne može vratiti zajam iz nekog razloga. U tom slučaju, on se može s vjerovnikom dogovoriti o naknadi neispunjene obveze ( ugovor o naknadi) prijenosom imovine. документа может выглядеть следующим образом: Primjer dokumenta može izgledati ovako:

- Preambula. Sadrži pojedinosti o strankama.

- Predmet transakcije. Može se formulirati na sljedeći način: "U zamjenu za otplatu obveza koje proizlaze iz ugovora o kreditu br. 1 od 1. veljače 2017., zajmoprimac daje zajmodavcu naknadu (nadoknađenu) u skladu s pravilima i uvjetima utvrđenim ovim sporazumom."

- Iznos glavnice duga. Navedena je u valuti određenoj ugovorom.

- Opis materijalnih vrijednosti dobivenih kao kompenzacija. включает в себя такие сведения об объекте, по которым его можно однозначно идентифицировать. Primjerice, model ugovora o naknadi za nekretnine uključuje takve informacije o objektu kojim se može jedinstveno identificirati. Ako se radi o stanu, označava se površina, broj soba, adresa, podaci o naslovnom dokumentu.

- Rok za prijenos. Taj se uvjet smatra najosnovnijim u sporazumu. Ako dužnik u propisanom roku nije osigurao stvar, vjerovnik može poduzeti različite mjere za povrat duga, kao i izreći sankcije u skladu sa Građanskim zakonikom.

Dodatni uvjeti

Stranke mogu u sporazumu utvrditi postupak raspodjele troškova povezanih s prijenosom imovine. To uključuje, primjerice, državnu obvezu za državnu registraciju kuće ili račune za komunalne usluge. Stručnjaci preporučuju da se navede da je imovina prenesena kao naknada oslobođena od potraživanja trećih osoba i da nije predmet zalog. U nekim slučajevima, sudionici transakcije nalaze se u različitim regijama zemlje. Prilikom sklapanja sporazuma, stranke mogu osnovati posebno sudsko tijelo u kojem će se raspravljati o sporu.

Važna točka

Povlačenje se smatra izvršenim nakon stvarnog davanja imovine zajmodavcu. Ovo je čin. Ako dužnik odbije provesti državnu registraciju prijenosa prava, vjerovnik ga ne može prisiliti na to. On može samo podnijeti zahtjev za povrat prvobitnog duga. Povlačenje je, po svojoj pravnoj prirodi, dodatna (izborna) obveza. Sud zauzima sličan položaj. U skladu s tim, ako dužnik otplati izvorni (glavni) dug, ugovor o naknadi će se raskinuti.

Razmišljanje u računovodstvu

U pravilu, troškovi naknade ne podudaraju se s cijenom izvorne obveze. S obzirom na to, kada se odražavaju poslovne transakcije treba voditi PBU 9/99 i 10/99. U računovodstvu se koristi postupak usklađivanja iznosa potraživanja i obveza. Vrijednost prve je usklađena s vrijednošću imovine koja se prima u zamjenu za neispunjenu obvezu. Određuje se prema pravilima PBU 9/99 (odredba 6.4). Uzeta je u obzir cijena po kojoj se vrijednost imovine obično određuje u usporedivim uvjetima. veličina obveze prema dobavljačima podložno prilagodbi na temelju cijene objekta, koji bi trebao biti izvan. On će djelovati kao predmet naknade.

Nijanse operacija promišljanja

Prijenos naknade se prikazuje kao realizacija imovine po rezidualnoj ili knjigovodstvenoj vrijednosti. Za trgovce na malo, kada se proizvod priznaje po prodajnoj cijeni, iznos naknade koji se odnosi na predmete prodane kao nadoknada za neispunjenu obvezu se ukida. Prijenos imovine ugovorom podliježe PDV-u. Ako je predmet koji je stečen temeljem ugovora amortiziran, obračunati iznos amortizacije do trenutka kada se ista izvrši usklađuje se s promjenama njegove vrijednosti. U nekim slučajevima, poduzeće-kupac prodaje kupljenu stvar u zamjenu za neizvršenje neispunjene obveze. Prije usvajanja sporazuma, snižena cijena mora se prilagoditi prema dolje ili prema gore. To ovisi o omjeru glavnice i nadoknade za neispunjavanje obveza. Prilagodbe nižih računovodstvenih troškova i obveza trebale bi se odražavati u zapisima o poništenju.

oporezivanje

Jedna od prednosti bavljenja naknadom u odnosu na barter ugovore je činjenica da kontrolna tijela nemaju pravo pratiti legitimnost primjene cijena. U prometu se primjenjuje članak 40. poreznog zakona (stavak 2. točke 2.). Međutim, ne smijemo zaboraviti ni četvrti podstavak istog pravila. U slučaju odstupanja od više od 20% prema dolje / gore od razine cijena koju platitelj koristi za slične (homogene) objekte (usluge, radove) za kratko vrijeme, porezna tijela mogu provjeriti ispravnost vrijednosti transakcija i odlučiti o dodatnoj naknadi porez i kamate.

Specifična naknada za PDV

Kao što je već spomenuto, prodaja robe (radova, usluga) predmet je oporezivanja ovim porezom. To uključuje, između ostalog, prijenos predmeta prema sporazumu o naknadi. Istodobno, osiguranje materijalnih vrijednosti bit će podložno PDV-u čak i kada nije nastao glavni dug porezne obveze. U tom smislu, ako su stranke sklopile ugovor o zajmu i nakon nekog vremena sastavile ugovor o naknadi, što podrazumijeva pružanje imovine, uz njegov izravni prijenos, naplaćuje se PDV. Ako je predmet prihvaćen i nije oporeziv, promet na prestanku neispunjene obveze također ne podliježe oporezivanju. U skladu s tim, prilikom prijenosa vrijednosnih papira kao kompenzacije po ugovoru o kreditu ne nastaje predmet PDV-a. Situacija je drugačija s trošarinskom robom. Njihov prijenos u okviru sporazuma o naknadi smatra se predmetom oporezivanja trošarinom. Odgovarajuća odredba utvrđena je člankom 182. Poreznog zakonika (čl. 1, točka 1). Ako ugovor o osiguranju naknade za neispunjenu obvezu predviđa prijenos proizvoda (radova, usluga) građanima koji imaju status individualni poduzetnici uključujući u gotovini, kao i uz korištenje kreditnih ili platnih bankovnih kartica, nastaje predmet oporezivanja prodaje.