Uzorak bilance. Bilanca

Prema čl. 13 Saveznog zakona, koji regulira održavanje računovodstva, tvrtka mora podnijeti izvješća. On treba odražavati financijske aktivnosti i njihove rezultate. Pokazatelji bilance daju ideju kretanja fondovi poduzeća. Te su informacije potrebne zainteresiranim osobama za donošenje upravljačkih, ekonomskih odluka. Razmotrite dalje što čini bilancu tvrtke. Popunjeni primjer će također biti prikazan u članku.

Opće informacije

Prema čl. 14., stavka 1. Saveznog zakona br. 402, utvrđuju se sljedeći elementi koji uključuju računovodstveno izvješće:

- Bilanca

- Financijski rezultati.

- Primjena.

Izvještavanje se vrši na temelju informacija koje se nalaze u računovodstvenim registrima. Prilikom oblikovanja uzimaju se u obzir podaci određeni industrijom i saveznim standardima.

Bilanca: opći redoslijed

Ovaj dokument treba odražavati financijsko stanje društva na kraju razdoblja. Od 2011. godine, prema nalogu Ministarstva financija, bilanca društva sastavljena je prema novim standardima. Ne preporučuju se, ali su obvezne za sve organizacije. Iznimke su općinske / državne institucije, kreditne tvrtke. Od 2013. godine uspostavljen je oblik bilance za organizacije koje koriste USNO. Prethodno su ta poduzeća bila oslobođena vođenja evidencije i pružanja potrebne dokumentacije.

Bilanca: Obrazac 5

Društvo može odlučiti uključiti u dokumentaciju dodatak koji će odražavati kretanje pozajmljenih sredstava. Relevantni odjeljak pokazuje prisutnost i kretanje zajmova uzetih od relevantnih organizacija i od drugih tvrtki i pojedinaca. Linije bilance "nisu vraćene do krajnjeg roka" pokazuju da nisu otplaćeni krediti (dospjeli). U obrazloženju tvrtka može pružiti opis kreditnih obveza prema rokovima otplate.

Izuzeće od računovodstva

Prema Federalnom zakonu br. 402, računovodstvo ne može voditi:

- Individualni poduzetnici koji se bave privatnom praksom. Za izuzeće od računovodstva, u ovom slučaju moraju biti ispunjeni određeni uvjeti. Poduzetnik mora posebno uzeti u obzir dobit, prihode i troškove, druge objekte oporezivanja ili fizičke pokazatelje koji karakteriziraju određenu vrstu komercijalne djelatnosti.

- Predstavništvo, podružnica ili druga strukturna jedinica trgovačkog društva koje se nalazi u Ruskoj Federaciji i osnovano je u skladu sa zakonima strane države. Za njih je izuzeće dopušteno ako, u skladu s propisima o naknadama i porezima, uzimaju u obzir troškove i prihode, druge objekte oporezivanja prema utvrđenom postupku.

Broj narudžbe 66n

Mala poduzeća mogu formirati bilancu za godinu pod pojednostavljenim sustavom. Konkretno, u nju su uključeni rezultati skupine članaka (bez specifikacije) i dokumentacija o financijskim rezultatima. Primjer bilance poduzeća omogućuje dostupnost aplikacija. Oni pružaju najvažnije informacije, bez kojih ne možete procijeniti financijski položaj tvrtke. Međutim, prema diskrecijskoj ocjeni tvrtke, dokumentacija može u potpunosti izraditi.

Imovina i obveze

Primjer bilance poduzeća uključuje ove stavke s njihovom podjelom u skladu s rokom otplate / otkupa za dugoročne i kratkoročne. Ovdje treba spomenuti trajanje razdoblja. Kratkoročne obveze i imovina razmatraju se ako je njihovo razdoblje otplate / cirkulacije najduže 12 mjeseci nakon izvještajnog dana ili trajanje operativnog ciklusa koji prelazi godinu dana. Svi ostali smatraju se dugoročnim.

specifikacija

Odredba stavka 3. gore navedenog Naloga osigurava pravo tvrtki da samostalno odrede pokazatelje za članke. PBU 4/99 regulira postupak njihovog promišljanja. Posebice, pokazatelji obveza, pojedinačnih sredstava, kućanstava. operacije, troškovi i prihodi:

- Prikazuju se odvojeno, ako imaju značajnu vrijednost i bez njihove prisutnosti, zainteresirane osobe ne mogu procijeniti stanje financijskih poslova ili rezultata.

- Odražava se ukupnim iznosom u slučaju da, u izolaciji, ne dopuštaju analizu prirode prometa tvrtke.

rokovi

Bilanca društva dostavlja se u roku od tri mjeseca nakon isteka razdoblja. Datum podnošenja je dan na koji je dokumentacija poslana poštom ili zapravo prebačena na mjesto traženja. Ako padne na vikend, rok se smatra sljedećim danom nakon neradnog rada.

nijanse

Sadržaj bilance za tekuće razdoblje se prenosi za prošlu i prethodnu. Ako su rane informacije neusporedive s trenutno dostupnim informacijama, prvo je podložno prilagodbi u skladu s utvrđenim pravilima. Sadržaj bilance treba sadržavati objašnjenje. Oni otkrivaju svaku prilagodbu koja je važna, zajedno s razlozima koji su je uzrokovali. Napravljen je primjer bilance s naznakom iznosa u tisućama rubalja. Negativne ili oduzete vrijednosti dane su u zagradama.

imovine

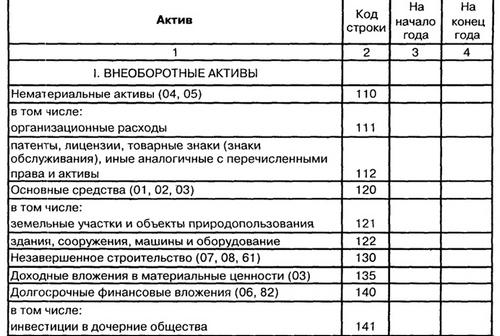

Razmotrite primjer bilance za odjeljak 1. To uključuje:

- IA.

- Pretraživa sredstva su materijalna i nematerijalna.

- Rezultati istraživanja i razvoja.

- OS. Financijska ulaganja.

- Odgođena imovina.

- Isplativo ulaganje u tepih. vrijednosti.

- Preostala dugotrajna imovina.

objašnjenja

Primjer bilance za Prilog br. 3. Naloga br. 66n uključuje komentare. U objašnjenjima regulatornog akta je nekoliko tablica. Posebice među njima:

- Neformirane i nedovršene R&D i operacije u tijeku za stjecanje nematerijalna imovina. Ova tablica služi kao objašnjenje troškova za unutarnju reviziju i istraživanje i razvoj.

- Vrijednost osnovnih sredstava objašnjava kapitalna ulaganja koja su u tijeku.

Prema nacrtu objašnjenja, koja su uključena u primjer bilance, te se vrijednosti odražavaju u "Stalna sredstva", "IA" i "Rezultati istraživanja i razvoja".

Kontroverzan trenutak

Nepotpuni poklopac. ulaganja ne ispunjavaju zahtjeve koji su prisutni u PBU-u u vezi s IA, OS i R & D. S tim u vezi, ne bi se trebali prikazivati u njihovom sastavu. Pismo Ministarstva financija pojasnilo je ovo pitanje. Konkretno, navedeno je da PBU 6/01 uspostavlja postupak za prikupljanje podataka o dugotrajnoj imovini u računovodstvu. Imovina je uključena u OS uz istodobno poštivanje uvjeta iz točke 6. navedene odredbe.

Dugotrajna imovina i BPM

Vrijednosti se mogu prikazati dodatno u redovima unesenim u bilancu, ili na str. 1170 s nematerijalnim iznosima. Metoda koja će biti odabrana, preporučljivo je opisati u objašnjenju. Troškovi koje društvo pretrpi u tekućem razdoblju, ali koji se odnose na nadolazeće, trebaju se odražavati u bilanci na uvjete priznavanja imovine, u skladu s računovodstvenim propisima. Ovi troškovi trebaju biti otpisani na način propisan za njihovu određenu vrstu. U sastavu BPM-a može se razmotriti:

- Troškovi ugovora koji proizlaze iz ugovorenog posla.

- Plaćanja za pravo korištenja rezultata mentalnih aktivnosti ili sredstava individualizacije, koja se provode u obliku fiksnog pojedinačnog odbitka. Ti BPM-ovi se otpisuju tijekom ugovornog razdoblja.

- Dopušteno je da dodatni troškovi posudbe budu uključeni u ostale troškove ravnomjerno tijekom trajanja kredita.

- Obračunata kamata na iznos računa.

- Trošak materijala koji je pušten u proizvodnju, ali povezan s nadolazećim razdobljima.

- Popust ili obračunata kamata na obveznicu.

Financijska ulaganja

Prihvaćaju se kao imovina ako su istovremeno ispunjeni sljedeći uvjeti:

- Postoje dokumenti koji se izvode u skladu s utvrđenim postupkom kojim se potvrđuje da društvo ima pravo na financijska ulaganja i primati novac ili drugu imovinu koja proizlazi iz tog prava.

- Organizacija je prešla relevantne rizike.

- Ulaganja mogu tvrtki u budućnosti donijeti ekonomske koristi u obliku dividendi, povećanja vrijednosti ili interesa.

Treba napomenuti da beskamatni zajmovi ne zadovoljavaju zahtjeve PBU-a 19/02. To znači da nisu uključeni u ovu skupinu. Financijska ulaganja su:

- Vrijednosni papiri (općinski i državni).

- Doprinosi kapitalu drugih društava, ovisnih poduzeća i ovisnih društava.

- Krediti drugim tvrtkama.

- Depozitni depoziti.

- Potraživanja koja proizlaze iz ustupanja prava na potraživanje i tako dalje.

Ulaganja bi se trebala zabilježiti po izvornom trošku. Ona se, pak, može promijeniti u slučajevima utvrđenim zakonom.

Odjeljak 2: Kratkotrajna imovina

U ovom dijelu bilance prikazani su sljedeći pokazatelji:

- Dionice.

- PDV.

- Potraživanja.

- Financijska ulaganja.

- Novac i novčani ekvivalenti.

- Ostala kratkotrajna imovina.

U retku 1210 iskazuje se vrijednost rezervi na datum izvještavanja. Prikazani su sljedeći podaci:

- O materijalima i sirovinama.

- O gotovim proizvodima.

- O robi.

- Na cijenu prodaje.

- O nedovršenoj proizvodnji.

- O BPM-u.

U retku 1240 naveden je iznos kratkoročnih ulaganja na kraju razdoblja. Redoslijed razmatranja i računovodstva opisan je u objašnjenjima na str. 1150. Brojke u retku ne uključuju vrijednosti koje su ekvivalentne monetarnim ekvivalentima. Postupak izdvajanja potonjeg od ostalih financijskih ulaganja treba utvrditi u računovodstvenoj dokumentaciji i opisati u objašnjenju.

Novac i novčani ekvivalenti

Njihov sastav uključuje ostatke:

- U operacijskoj sali.

- Na r / s.

- Na blagajni organizacije.

- na devizni računi.

- U čekovnim knjižicama.

- Na kreditnim pismima.

- U prijevodima "u tranzitu".

- Na drugim posebnim računima.

Količine gotovinskih sredstava (primjerice, željezničke i avionske karte), koje se evidentiraju na računu. 50.3, nisu uključeni u vrijednosti od 1250. Oni su uzeti u obzir u drugim obrtna sredstva u str.

Ponovno izračunavanje troškova

Novac i novčani ekvivalenti mogu biti izraženi u rubaljima iu stranoj valuti. U potonjem slučaju potrebno je preračunati prema zahtjevima PBU-a 3/06. Ovaj se postupak provodi na dan transakcije i na datum izvještavanja. Ovaj se zahtjev odnosi na:

- Znakovi za novac na ruku.

- Sredstva na bankovnim računima (u depozitima).

- Plaćanje i gotovinski dokumenti.

- Vrijednosni papiri osim dionica.

- Sredstva u naseljima, uključujući kreditne obveze s pojedincima i organizacijama, osim za izvršene i primljene predujmove, polog, avans.

Rekalkulacija se provodi po stopi koja postoji na broju izvješća.

odgovornost

U trećem poglavlju prikazani su pokazatelji koji odražavaju pričuve i kapital društva. Konkretno:

- Dionički kapital.

- Revalorizacija dugotrajne imovine.

- Dodatni kapital.

- Vlastite dionice koje se kupuju od sudionika.

- Rezervni kapital.

- Nepokriveni gubitak (zadržana dobit).

Dionički kapital

U str. 1310 ne sadrži podatke o izmjenama i dopunama Kaznenog zakona. Dekodiranje će biti zasebno izvješće. Iznos na str. 1310 trebao bi odgovarati veličini stupca CC p. "Iznos kapitala na dan 31. prosinca" (str. 3300) u Dodatku o izmjenama i dopunama. Na stranici 1320 prikazano je stanje zaduženja za račune. 81 "Vlastite dionice (dionice)" na kraju razdoblja. Otkupljeni vrijednosni papiri odražavaju se u iznosu stvarnih troškova, bez obzira na nominalnu vrijednost.

Revalorizacija, dodatni kapital

Na stranici 1340 prikazano je stanje kredita za račun. 83. Revalorizacija osnovnih sredstava vrši se preračunavanjem zamjenske (tekuće) ili rezidualne vrijednosti (ako je ovaj postupak prethodno proveden), iznosa amortizacije obračunatog tijekom cijelog razdoblja rada objekta. U točki 1350 odražava se stanje na računu. 83 na kraju razdoblja umanjen za iznose koji su nastali tijekom revalorizacije imovine. Dopunski kapital uključuje, primjerice, višak prodajne cijene dionica / dionica u odnosu na nominalnu vrijednost.

Rezervni fond

U točki 1360 daje se iznos rezervi, formiran prema sastavnoj dokumentaciji i odredbama zakona. Za LLC, postoji redoslijed u kojem se veličina fonda može utvrditi Poveljom. Rezerva se stvara u dioničkom društvu čija vrijednost ne smije biti manja od 5% temeljnog kapitala. Formiranje fonda provodi se godišnjim obveznim odbitcima do utvrđenog iznosa. Rezerva je namijenjena pokrivanju gubitaka, otkupu dionica i otkupu obveznica u nedostatku drugih sredstava. Zaklada se ne smije koristiti u druge svrhe. Redoslijed formiranja pričuve, odbitaka na njega treba utvrditi u računovodstvenoj dokumentaciji i opisati u objašnjenju uz izvješće.

Dugoročne i kratkoročne obveze

Odjeljak 4 sadrži pokazatelje o:

- Posuđena sredstva.

- Porezne (odgođene), procjene i ostale obveze.

Peti odjeljak odražava brojke za:

- Posuđena sredstva.

- Obveze za plaćanje.

- Prihodi budućih razdoblja.

- Procijenjene i ostale obveze.

Odjeljak 4 na stranici 1410 prikazuje pozajmljena sredstva prikupljena dugoročno. Razmišljao je o sch. 67.

Odjeljak 5, str. 1510, navodi pozajmljena sredstva koja su primljena na kratko vrijeme. One se odražavaju na računu. 66.