Revizija je ... Značajke revizije

Revizija je jedna od glavnih metoda kontrole u poduzeću. Provodi se kako bi se provjerila kvaliteta izvršenja propisa kada društvo obavlja monetarne transakcije. Razmotrimo dalje što ima financijsku reviziju.

Opće informacije

носят регулярный и обязательный характер. U skladu sa zakonom, kontrola i revizija su redoviti i obvezni. Provjere se obavljaju izravno na poduzeću. Revizija je analiza primarne dokumentacije, registara statističkog i računovodstvenog izvješćivanja, stvarne dostupnosti novca. Obično se postupak provodi prema unaprijed određenom planu.

klasifikacija

могут быть документальными и фактическими. Kontrola i revizija mogu biti dokumentarne i činjenične. Prvi uključuje provjeru svih vrsta papira. Na temelju provjere utvrđuju se svrsishodnost i zakonitost troškova koje poduzeće ima. Stvarna revizija je provjera prisutnosti vrijednosnih papira, imovine, novca u tvrtki.

Ovisno o vremenu izvršenja, postoje planirani i neplanirani pregledi. Prvi se provode u načinu koji odobravaju viša tijela (odjeli, ministarstva). Planirani pregledi proizvodnih poduzeća provode se najmanje 1 put godišnje, neproizvodnja - 2 puta tijekom godine.

Ovisno o razdoblju aktivnosti koje treba provjeriti, revizije mogu biti selektivne i frontalne. Potonji se također nazivaju potpunim. Tijekom njih provjeravaju se sve novčane transakcije subjekta za određeno razdoblje. Uzorak (djelomična) revizija je analiza aktivnosti u kratkom vremenskom razdoblju. Ovisno o količini posla, čekovi se dijele na:

- Složeni podrazumijevaju reviziju financijskih aktivnosti subjekta u različitim područjima.

- Tematski su svedeni na analizu bilo kojeg određenog područja tvrtke.

Prava inspektora

U procesu provedbe opsežnih revizija revizori imaju pravo na:

1. Istražiti primarnu dokumentaciju, izvješća, registre, procjene, planove i druge nositelje informacija, novčane iznose, materijalne vrijednosti, zahtijevati dostavu pisanih objašnjenja od dužnosnika i drugih osoba, potrebne potvrde u slučaju pitanja vezanih uz anketu.

2. Provjerite izjave o računu pri utvrđivanju cjelovitosti knjiženja novca na blagajni primljenoj u bankarskim institucijama. Prema potrebi, inspektori mogu u financijskim i kreditnim organizacijama navesti podatke o iznosima koji su izdani subjektu koji se pregledava.

3. Organizirati ili provesti djelomične ili potpune popise materijalnih vrijednosti, u slučaju potrebe pečaćenja gotovinskih soba i blagajne, skladišta i skladišta materijala, arhiva, skladišta. Pečat u takvim slučajevima je kod inspektora, a ključevi su kod financijski odgovornog zaposlenika.

4. Ako je potrebno, od drugih poduzeća, organizacija, institucija, bez obzira na podređenost odjela, zaprimati upite vezane uz transakcije s subjektom koji je predmet inspekcije.

5. Prenijeti materijale inspekcije istražnim tijelima s izvješćem o tome dužnosniku koji je imenovao inspekciju, poduzeti potrebne mjere kako bi nadoknadio prouzročenu štetu, u skladu s važećim propisima.

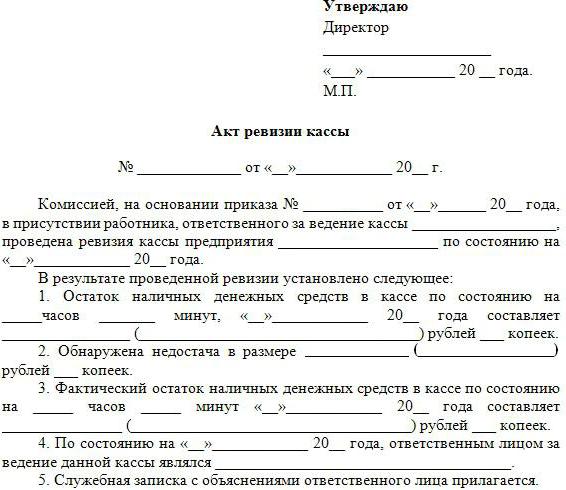

Revizija: uzorak djela

Po završetku provjere članovi komisije sastavljaju konačni dokument. Ima pravnu vrijednost. Zakon potpisuju sve osobe koje su izvršile inspekciju, poglavlje br. računovođu i voditelja pregledanog poduzeća. U dokumentu treba navesti ciljeve i rezultate revizije, otkrivene činjenice kršenja zakona, razloge za njih, kao i počinitelje.

Ako postoje primjedbe ili primjedbe od strane Ch. Računovođa ili voditelj tvrtke, oni se izrađuju u pisanom obliku i prilažu se aktu. Na temelju konačnog dokumenta poduzimaju se potrebne mjere kako bi se otklonila kršenja, kako bi se nadoknadila šteta. Počinitelji su zauzvrat odgovorni za vladavinu prava.

Ako je potrebno, tijekom revizije može se sastaviti privremeni akt. Materijali za inspekciju šalju se istražnim tijelima, gdje se razmatra pitanje pokretanja postupka. Akti revizije koji se provode u okviru kontrole odjela prenose se na Ministarstvo financija, ovlaštene regionalne i teritorijalne strukture na zahtjev.