Troškovi su ... Ukupni troškovi. Troškovi tvrtke

Nema aktivnosti bez troškova. Troškovi su jedan od pokazatelja učinkovitosti i intenziteta potrošnje resursa. Od njihove veličine ovisi o profitabilnosti organizacije. Jedan od zahtjeva za menadžere komercijalnih poduzeća je racionalno korištenje resursa. Da biste postigli taj cilj, morate biti u stanju izračunati, analizirati i optimizirati troškove tvrtke. Kako to učiniti ispravno, naučit ćete iz našeg članka.

definicija

Troškovi su troškovi proizvodnje, transporta i skladištenja robe. Njihova vrijednost ovisi o cijenama potrošenih resursa. Dionice potonjih su ograničene. Korištenje nekih resursa znači odustajanje od drugih. Iz toga možemo zaključiti da su svi troškovi tvrtke alternativni. Na primjer, čelik koji se koristi u automobilskoj industriji gubi se u proizvodnji alatnih strojeva. Troškovi rada bravara jednaki su njegovom doprinosu proizvodnji, na primjer, hladnjacima.

Vrste troškova

Vanjski (gotovinski) troškovi - to je trošak proizvodnih faktora tvrtke (plaće, nabava sirovina i materijala, društvene potrebe, iznajmljivanje prostora itd.). Svrha ovih plaćanja je privući određenu količinu sredstava. To će dovesti do njihovog ometanja od alternativnih načina uporabe. Takvi se troškovi nazivaju i računovodstveni.

Interni (implicitni) troškovi su troškovi vlastitih sredstava tvrtke (gotovina, oprema, itd.). To jest, ako je organizacija smještena u prostorijama kojima pripada, onda gubi mogućnost iznajmljivanja i primanja prihoda od njega. Iako su interni troškovi skriveni i nisu prikazani u CU, ipak ih treba uzeti u obzir tijekom donošenje upravljačkih odluka.

Drugi tip troškova također uključuje "normalnu dobit" - minimalni dohodak koji bi poduzetnik trebao dobiti kako bi mogao nastaviti s tim poslom. Ne smije biti manje od naknade iz alternativne djelatnosti.

Poduzetnički troškovi uključuju:

- računovodstveni troškovi;

- normalna dobit;

- PDV;

- carinske pristojbe, ako postoje.

Alternativna klasifikacija

Implicitni troškovi su skriveni, ali još uvijek ih je potrebno razmotriti. Situacija je drugačija s nepovratnim troškovima: oni su vidljivi, ali se uvijek ignoriraju. To su troškovi koji su nastali u prošlosti i ne mogu se mijenjati u sadašnjosti. Primjer takvih troškova je kupnja strojeva po narudžbi, koji se mogu koristiti za proizvodnju jedne vrste proizvoda. Troškovi proizvodnje takvog stroja su nepovratni troškovi. Oportunitetni trošak tada je nula. Ova vrsta uključuje i istraživanje i razvoj, marketinška istraživanja itd. Troškovi koji se mogu spriječiti, odnosno oni koji se mogu spriječiti: "promocija" novog proizvoda u medijima, itd.

Budući da se vrijednost vanjskih i unutarnjih troškova ne podudara, postoje razlike u obujmu računovodstva i ekonomskoj dobiti. Prvi je prihod od prodaje manje očigledan gotovinski izdatak. Ekonomska dobit - razlika između prihoda od prodaje i svih troškova.

Vrste troškova u kratkom roku

Kratkoročno, svi troškovi se dijele na fiksne i varijabilne. Važno je razlikovati ukupne troškove za cijeli volumen proizvodnje i po jedinici - prosječnu cijenu. Razmotrite detaljno svaki pogled.

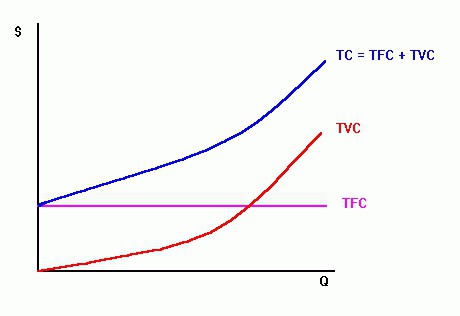

Stalni (FC) troškovi ne ovise o količini proizvedenih proizvoda (Q) i pojavljuju se prije početka proizvodnje: amortizacija opreme, plaća zaštite itd. Nazivaju se i troškovi stvaranja uvjeta aktivnosti. To jest, ako se obujam proizvodnje smanji za 20%, vrijednost takvih troškova neće se promijeniti.

Varijabilni (VC) troškovi variraju ovisno o opterećenju proizvodnje: materijali, plaće radnika, prijevoz itd. Na primjer, cijena metala u postrojenju za valjanje cijevi povećat će se za 5% s povećanjem proizvodnje cijevi za 5%. To jest, promjene se događaju proporcionalno.

Ukupni trošak: TC = FC + VC.

Veličina fiksnih i varijabilnih troškova varira s povećanjem proizvodnje, ali ne i jednako. U ranim fazama razvoja organizacije, oni brzo rastu. Kako se proizvodnja povećava, njihov se tempo usporava.

Prosječni troškovi

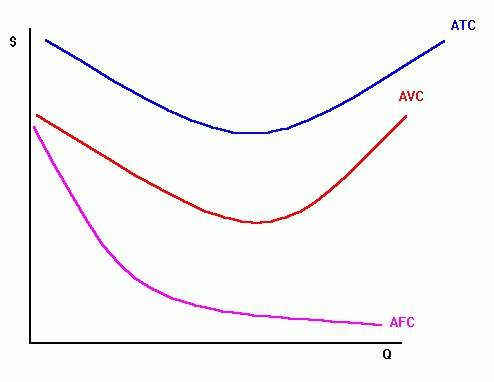

Po jedinici outputa, izračunavaju se i specifični konstantni (AFC) i varijabilni (AVC) troškovi:

AFC = FC / Q;

AVC = VC / Q.

S povećanjem stope proizvodnje, fiksni troškovi su raspoređeni po cijelom volumenu, dok se AFC smanjuje. Ali varijabilni jedinični troškovi najprije se svedu na minimum, a zatim, pod utjecajem zakona padajućih prinosa, počinju rasti. Ukupni troškovi također se izračunavaju po jedinici proizvodnje:

ATC = TC / Q.

Specifični ukupni troškovi razlikuju se na sličan način. Dok se prosječna konstanta (AFC) i varijabla (AVC) smanjuju, ATC se također smanjuje. A s rastom proizvodnje te vrijednosti se također povećavaju.

Dodatna klasifikacija

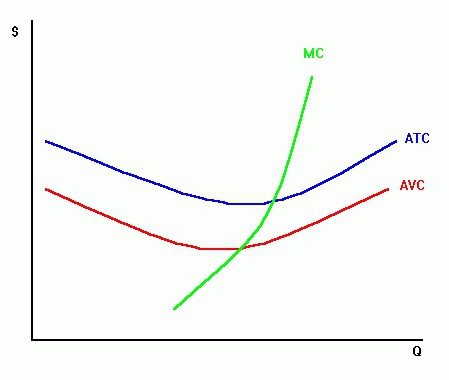

Za potrebe ekonomske analize koristi se takav pokazatelj kao granični trošak (MS). To predstavlja povećanje troškova proizvodnje dodatne jedinice stavke:

MS = TCn-A TCn-1.

Granični troškovi određuju koliko tvrtka plaća, povećavajući proizvodnju za jednu. Organizacija može utjecati na iznos tih troškova.

Važno je moći izračunati sve razmatrane vrste troškova.

Obrada podataka

Analiza troškova pokazuje:

- kada MC <AVC + ATC, proizvodnja dodatne jedinice proizvodnje smanjuje specifične varijable i ukupne troškove;

- kada MC> AVC + ATC, proizvodnja dodatne jedinice povećava prosječne varijable i ukupne troškove;

- kada je MS = AVC + ATC, specifične varijable i ukupni troškovi su minimalni.

Izračun troškova na duge staze

Navedeni troškovi odnose se na odluke koje je potrebno odmah donijeti. Na primjer, kako bi se utvrdilo kako možete povećati proizvodnju robe koja će se prodavati s popustom. U dugom razdoblju organizacija može promijeniti sve proizvodne faktore, tj. Svi troškovi postaju varijabilni. Ali ako tvrtka dostigne količinu na kojoj se PBX-ovi povećavaju, onda je potrebno prilagoditi stalne faktore proizvodnje.

Na temelju omjera stopa promjene proizvodnih troškova i obujma proizvodnje izdvajaju se:

- pozitivni prinosi - stope rasta proizvodnje veće su od ukupnih troškova. Smanjeni su jedinični troškovi;

- smanjenje prinosa - troškovi rastu brže od proizvodnje. Povećanje jediničnih troškova;

- stalni prinosi - stope rasta proizvodnje i troškova su približno jednake.

Pozitivna skala s obzirom na činjenicu da:

- specijalizacija rada u velikoj proizvodnji smanjuje troškove;

- Postoji mogućnost korištenja glavnog proizvodnog otpada za proizvodnju dodatnih proizvoda.

Negativan učinak uzrokovan je rastom troškova upravljanja, smanjenjem učinkovitosti interakcije između odjela.

Dok dominira pozitivan učinak, prosječni dugoročni troškovi padaju, u suprotnom se slučaju povećavaju, a kad su jednaki, troškovi se praktički ne mijenjaju.

cijena

Troškovi proizvodnje - izraženi u novčanom obliku, potrošnja svih faktora proizvodnje. To je vrlo važan pokazatelj koji se koristi za izračun cijene. Troškovi i dobit usko su povezani. Stoga je glavna svrha analize troškova utvrđivanje optimalnog omjera tih pokazatelja.

Klasifikacija troškova ima ekonomsko značenje i koristi se u praksi za rješavanje sljedećih zadataka:

- procjenu konkurentnosti organizacije;

- reguliranje rasta dobiti smanjenjem određenih kategorija troškova;

- definicija "zaliha financijske snage";

- izračun cijene proizvoda kroz granične troškove.

Da biste zadržali optimalnu politiku cijena na tržištu, morate stalno analizirati razinu troškova. U tu svrhu, uobičajeno je izračunavati bruto troškove (AS) po jedinici jedinice. Krivulja tih troškova na grafu je U-oblika. U ranim fazama troškovi su visoki, veliki fiksni troškovi distribuira se na malu količinu nomenklature. Uz povećanje stope AVC po jedinici, troškovi se smanjuju i dosežu svoj minimum. Kada zakon opadajućih prinosa počne djelovati, odnosno varijabilni troškovi imaju veći utjecaj na razinu troškova, krivulja će se početi kretati prema gore. U jednoj industriji istovremeno djeluju tvrtke s različitim razinama, razina NTP-a i obujam troškova. Stoga, usporedba prosječnih troškova omogućuje procjenu položaja organizacije na tržištu.

primjer

Izračunajte različite vrste troškova i njihove promjene na primjeru tvrtke.

troškovi | 2010 | 2011 | 2012 | Odstupanja (2011. i 2012.) | ||||

iznos, tisuća rubalja | sp. % mase | iznos, tisuća rubalja | sp. % mase | iznos, tisuća rubalja | sp. % mase | iznos, tisuća rubalja | sp. % mase | |

Sirovina | 5100 | 4.25 | 8400 | 5.40 | 6000 | 4.39 | -2400 | 12.77 |

kompenzacija | 5600 | 4.66 | 5000 | 3.22 | 6200 | 4.54 | 1200 | -6,39 |

Socijalni odbici | 1350 | 1.12 | 1190 | 0.77 | 1500 | 1.10 | 310 | -1,65 |

amortizacija | 1030 | 0.86 | 900 | 0.58 | 1000 | 0.73 | 100 | -0,53 |

Ostali troškovi | 107000 | 89,11 | 140000 | 90.04 | 122000 | 89.25 | -18.000 | 95,80 |

UKUPNO | 120080 | 100 | 155490 | 100 | 136700 | 100 | -18.790 | 100,00 |

Iz tablice je vidljivo da najveći dio otpada na ostale troškove. U 2012. njihov se udio smanjio za 0,8%. Istovremeno je došlo do smanjenja materijalnih troškova za 1%. No udio plaća povećao se za 1,3%. Najmanje svih troškova odnosilo se na amortizaciju i socijalne doprinose.

Veliki dio ostalih troškova može se objasniti specifičnostima poduzeća. Ova kategorija uključuje plaćanje raznih usluga organizacijama trećih strana, koje su povezane s prodajom robe: prijem, skladištenje, prijevoz sirovina itd.

Sada razmotrite učinak prometa na troškove. Da bi se to postiglo, potrebno je izračunati apsolutnu vrijednost odstupanja, podijeliti ih na konstante i varijable te uočiti dinamiku.

pokazatelj | 2011 | 2012 | Odstupanje, tisuća rubalja | Stopa rasta,% |

Promet, RUB. | 710000 | 490000 | -220.000 | 69,01 |

Troškovi distribucije, tisuća rubalja | 140000 | 122000 | -18.000 | 87,14 |

Razina troškova u trgovini | 19.72 | 24,90 | 5.18 | 126,27 |

Varijabilni troškovi, tisuća rubalja | 141000 | 119200 | -21.800 | 84,54 |

Fiksni troškovi, tisuća rubalja | 14.500 | 17600 | 3100 | 121,38 |

Smanjenje prometa za 31,9% dovelo je do smanjenja troškova distribucije za 18 tisuća rubalja. No, isti troškovi u odnosu na promet povećali su se za 5,18%. Sljedeća tablica pokazuje kako obujam proizvodnje utječe na najobimnije stavke troškova.

Naziv članaka | razdoblja | Zbroj troškova preračunat na drug, hiljada RUB. | Promjena, tisuća rubalja | |||||

2011 | 2012 | apsolutno odstupanje | uključujući | |||||

iznos, tisuća rubalja | % prema drugaru | iznos, tisuća rubalja | % prema drugaru | zbog robe | najezda | |||

Troškovi prijevoza | 92.000 | 12.96 | 85000 | 11.97 | 63.000 | -7000 | -29.000 | 22000 |

Dostava iz zaliha | 17800 | 2.51 | 14000 | 1.97 | 12000 | -3800 | -5800 | 2000 |

sušenje | 8700 | 1.23 | 2000 | 0.28 | 5900 | -6700 | -2800 | -3900 |

skladištenje | 3900 | 0.55 | 4000 | 0.56 | 2600 | 100 | -1300 | 1400 |

pošiljka | 2000 | 0.28 | 2800 | 0.39 | 1390 | 800 | -610 | 1410 |

ukupno | 124400 | 17.52 | 107800 | 15.18 | 84.890 | -16.600 | -39.510 | 22.910 |

roba promet | 710000 | 100,00 | 490000 | 100 | - | -220.000 | - | - |

Smanjenje prometa za 220 milijuna rubalja. dovela je do smanjenja varijabilnih troškova u prosjeku za 1%. U isto vrijeme, gotovo sve stavke rashoda u apsolutnom smislu smanjio za 4-7 tisuća rubalja. Općenito je primljeno prekoračenje u iznosu od 22,9 milijuna rubalja.

Kako smanjiti troškove

Smanjenje troškova zahtijeva kapital, rad i financije. Ovaj je korak opravdan kada se povećava koristan učinak proizvoda ili se smanjuje cijena u konkurenciji.

Na promjene troškova utječe:

- obrasci prometa;

- vrijeme cirkulacije robe;

- cijene za robu;

- produktivnost rada;

- operativnu učinkovitost materijalne i tehničke osnove;

- NTP na razini poduzeća;

- uvjeti provedbe.

Načini povećanja razine NTP-a:

- potpuno korištenje proizvodnih kapaciteta (ekonomična potrošnja materijala i goriva);

- stvaranje novih strojeva, opreme i tehnologija.

Razvoj tehnologija za uštedu resursa u Rusiji traje 20 godina. No, s razvojem tržišnih odnosa, provedba NTP-a u industrijskim poduzećima je usporena. Prema tome, u sadašnjim uvjetima bolje je optimizirati produktivnost rada. Proračuni stručnjaka pokazali su da njegov rast za 40% ovisi o poboljšanju tehnologije i 60% o ljudskom faktoru.

Vrlo je važno odrediti metode poticanja osoblja. E. Mayo je smatrao da se svaka motivacija temelji na zadovoljavanju društvenih potreba. Tijekom pokusa provedenih 1924-1936. na Western Electric Factory u Illinoisu, sociolog je uspio dokazati da su neformalni odnosi između zaposlenika važniji od radnih uvjeta ili materijalnih poticaja. Suvremeni istraživači tvrde da je društvena važnost za osobu vrlo važna sama po sebi. Ako je upotpunjena sposobnošću pomoći ljudima, onda se produktivnost povećava bez materijalnih troškova. Ovo područje poticaja posebno je važno za zaposlenike koji rade po zanimanju. Ali to ne znači da konkurentne plaće nisu važne. Naknada treba porasti s učinkovitost proizvodnje.

rezime

Troškovi i dobit usko su povezani. Nemoguće je zaraditi bez trošenja kapital, čovjek ili materijalnih resursa. Kako bi se povećala razina profita, troškovi se moraju pravilno izračunati i analizirati. Postoji mnogo različitih klasifikacija, ali najvažnije je podijeliti troškove na fiksne i varijabilne troškove. Prvi ne ovisi o količini proizvoda i postoji kako bi se osigurali uvjeti rada. Potonje se mijenja razmjerno brzini rasta proizvodnje.