Vrste računa. Račun je jednostavan. Izračuni mjenica

Poravnanje između poduzeća može biti u gotovini, bankovni prijenos i uz pomoć dužničkih vrijednosnih papira - računa. Potvrđuje novčani dug organizacije prema vjerovniku, čija se prava mogu prenijeti na treću osobu bez pristanka „izdavatelja“. Sljedeće će se detaljno razmotriti pojam i vrste zadužnica.

definicija

Račun je prvi u robnom svijetu Centralne banke. Dolazi iz potvrde o dugu. U suvremenom svijetu koristi se rjeđe od dionica i obveznica. Njihova sličnost leži u činjenici da se svi ti vrijednosni papiri temelje na kreditnom kapitalu. Glavne razlike od obveznica:

- račun - nije problemski papir;

- sve izdane obveznice podliježu državnoj registraciji;

- račun platnog prometa;

- obveznice se prodaju po ugovoru;

- račun nema elektronički obrazac.

Prednosti korištenja računa:

- dodatno jamstvo pravovremenog povrata novca, registracija transakcije ne zahtijeva plaćanje unaprijed, povećava stupanj povjerenja drugih ugovornih strana, ubrzava promet novčane mase;

- kako se može prodati i kupiti račun središnje banke, dati zajam;

- račun promiče razvoj komercijalni zajam.

Značajke vrijednosnih papira:

- sastavljen u apstraktnom obliku;

- nesporno - dužnik ne može se protiviti svojoj dužnosti da otplati dug;

- može se koristiti kao sredstvo plaćanja;

- stranke imaju solidarnu odgovornost.

S razvojem tržišne ekonomije povećava se popularnost računa. Za to postoji nekoliko razloga:

- račun - Centralna banka, koji pomaže u brzom rješavanju složenih financijskih problema;

- KB i velika poduzeća već imaju iskustva u izradi takvih izračuna.

Vrste računa

Solo - obveza dužnika da otplati dug vjerovniku u iznosu navedenom u dokumentu. Neplaćeni račun izdaje kupac, koji u vrijeme isporuke nema dovoljno novca za plaćanje dobavljaču. Ovaj ugovorni račun se obvezuje otplatiti dug nakon određenog vremena.

Mjenica (nacrt) je bezuvjetna naredba izdavača da povjeriocu vrati iznos naveden u dokumentu trećoj osobi. Iz naziva proizlazi da se dug "prenosi" s jedne strane na drugu.

To su dva najčešća. Postoje i druge vrste računa:

- Riznica: izdana kako bi se nadoknadio deficit državnog proračuna.

- Prijateljski: izdaje ga kreditno sposobno poduzeće drugoj, koja je u financijskim poteškoćama, kako bi posljednja dobila novac. Ako partner napiše i račun, tada će ga već nazvati brojač.

- Komercijalni: ispisuje se na temelju transakcija prodaje kredita.

- Financijska: temeljni zajam, koji se izdaje jednoj organizaciji od strane drugog za slobodna sredstva.

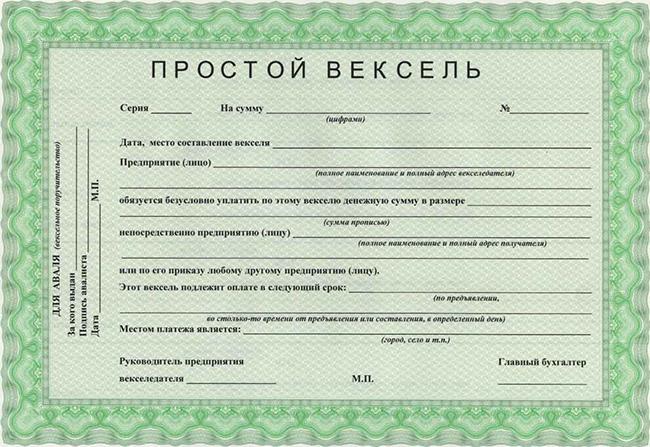

rekviziti

- Ime.

- Iznos duga u brojkama i riječima.

- Uvjeti plaćanja.

- Ime i adresa zajmodavca.

- Mjesto i datum sastavljanja.

- Potpis dužnika.

U nacrtu postoje dodatne pojedinosti:

- bezuvjetni zahtjev za otplatom duga;

- ime i mjesto platitelja.

suma

Označena brojevima i riječima. Ako se podaci ne podudaraju, iznos se smatra riječima točnim. Ako postoji nekoliko takvih, tada se uzima u obzir najmanji. Raspodjela iznosa i vremena nije dopuštena. Zadužnica je jednostavna obveza plaćanja novca bez navođenja razloga za primitak. Stoga, ako je kupac to napisao prije nego što je primio robu, onda je on odgovoran, budući da već ima dužnost, a još nije primio imovinu.

Račun za kamate može uključivati naknadu za čekanje na povrat. Naknada može biti odmah uključena u iznos, ili će biti naznačena zasebno. Stopa je naznačena samo ako je stupac "termin" postavljen na "nakon prezentacije". U drugim slučajevima, dužnik vraća novac bez uzimanja u obzir naknade za korištenje.

Ime i adresa platitelja

Dokument mora sadržavati platitelja. Ako se radi o pravnoj osobi, u dokumentu se navodi puno ime i adresa državne registracije. Ako je fizička osoba - ime, podaci o putovnici, mjesto prebivališta. U solu, platitelj i tvorac su jedna osoba, au računu se razlikuju. Stoga, potonje određuje dodatni preduvjet - bezuvjetnu obvezu vraćanja duga. Mjenica, čiji je uzorak prikazan gore, vjerovnik izdaje svom dužniku da vrati novac primatelju. Ovaj zahtjev je sastavljen u dokumentu s izrazom "Plaćanje (naziv poduzeća) ili njegovom narudžbom."

uvjeti

- "Nakon prezentacije" u roku od 1 godine od datuma pripreme. Drugi uvjeti mogu se navesti, na primjer, "... nakon prezentacije, ali ne prije 1. travnja ... godine". Ako se rokovi ne ispune, dokument gubi snagu.

- "Kroz ... nakon prezentacije." Datum se određuje oznakom na prednjoj strani.

- "Kroz ... nakon kompilacije."

- Obriši datum.

Ako točan datum nije naveden, račun se otkupljuje tijekom godine po predočenju. Dokument mora sadržavati datum sastavljanja.

Ostale pojedinosti

Ako mjesto plaćanja nije naznačeno, tada se kao takva smatra adresa platitelja. Mjenica je nevažeća ako sadrži nekoliko adresa ili ih uopće nema. Dokument ne mora biti izdan na adresi državne registracije (mjesta prebivališta) platitelja.

Potpis se stavlja u donji desni kut riječima. Ako dokument izdaje pravna osoba, mora postojati pečat i dva potpisa: direktor, glavni računovođa. Bez njih se proračuni mjenica smatraju nevažećim.

Prihvaćanje nacrta

To je pristanak dužnika u odnosu na tvorca da vrati novac. Budući da je dokument napisan od strane zajmodavca, dužnik mu mora dati svoj pristanak. Inače je prijenos računa nemoguć. Najčešće se to pitanje unaprijed dogovara telefonom.

Prihvaćanje dokumenta može se dodatno potvrditi avalom - jamstvo isplate od strane banke ili druge osobe koja nije povezana s dugom. Napisana je na prednjoj strani ili na aplikaciji (allonge). Avalista i njegov dužnik medvjed solidarna odgovornost. Potreba za ovom operacijom nastaje ako vjerovnik ne vjeruje dužniku i zahtijeva da mu pruži dodatna jamstva u osobi treće strane. Sve vrste mjenica mogu se avalizirati - u cijelosti ili djelomično.

razmjena

Prijenos mjenice vrši se putem indosamenta - upisa na Centralnu banku, što znači bezuvjetnu naredbu nositelja da sva prava dodijeli novom vlasniku. Dužnik na poleđini ili na alonži piše "Platite u korist".

- Korisnik je korisnik.

- Žirant je osoba koja šalje račun.

Djelomičan prijenos prava na račun nije dopušten. Sam indosant potpisuje natpis za prijenos, koji se zatim pečati. On je odgovoran za plaćanje računa, ako se u dokumentu ne navodi klauzula "bez prometa na meni". Ali onda je indosant isključen od obveznika. Korisnik može spriječiti daljnji prijenos mjenice tako što će u tekst uključiti riječi "nije na nalogu".

Vrste indosamenta:

- nominalni - s imenom, potpisom i pečatom;

- blanko-novčanica (korisnik može sam unijeti podatke o novom nositelju);

- naplata je prijenos računa u korist banke (izgleda kao „za naplatu“) i omogućuje financijskoj organizaciji da predoči dokument za prihvaćanje ili plaćanje;

- hipoteka - dodatno jamstvo otplate kredita (popraćeno je klauzulom: »valuta kao kolateral«).

Cesija je upis Centralne banke o prijenosu vlasništva nad njom.

Značajke ovog natpisa za prijenos:

- ustupanje - bilateralni sporazum;

- uz odobrenje, korisnik je odgovoran za imovinska prava i njihovo ostvarivanje;

- Cesija je personalizirani prijenos koji se može izdati ne samo kupoprodajnim ugovorom, već i natpisom.

Računovodstveni računi

To je kupnja mjenice od strane financijske institucije putem odobrenja prije datuma dospijeća. U zamjenu, imatelj će primiti naknadu umanjenu za kamate za prijevremenu otplatu. Izračunava se po formuli:

D = N × m × p / 100% × 365,

- D - popust;

- N - nominalna vrijednost Centralne banke;

- t - vrijeme do dospijeća, u danima;

- P - računovodstveni%.

Takva se shema koristi ako nositelj hitno treba novac, a isplata još nije stigla. Rano iskupiti Centralna banka može samo banke. Za financijske institucije računovodstvo mjenica je jednako odobravanju zajma po fiksnoj kamati. Kada Centralna banka bude predstavljena platitelju, iznos će uključivati kamate na korištenje novca. Rediskont je operacija preprodaje koju je financijska institucija uputila Centralnoj banci ako ona ima potrebu za dodatnim sredstvima.

Povrat novca

Izračuni mjenica izvršavaju se prema sljedećem algoritmu:

- Središnja banka se na vrijeme dostavlja na plaćanje u mjestu prebivališta ili mjesta plaćanja. Odbrojavanje počinje od dana nakon izdavanja.

- Dužnik mora vratiti novac odmah. Kašnjenje je dopušteno samo u rijetkim slučajevima.

- Prerano knjiženje računa moguće je samo u banci. Zajmoprimac nije dužan vratiti sredstva unaprijed.

- Ako se plaćanje mjenice vrši u dijelovima, tada se na prednjoj strani dokumenta upisuje odgovarajuća oznaka. Nositelj računa ne može odbiti primiti samo dio iznosa.

Shema cirkulacije Billa

- Dobavljač isporučuje robu kupcu.

- Dužnik prihvaća račun i prenosi ga drugoj ugovornoj strani.

- Dobavljač proda nalog za plaćanje banci trgovca.

- Financijska institucija plaća novac.

- Kupac blagovremeno dobiva račun.

- Banka vraća novac.

Problemi s liječenjem:

- morate dobro upoznati sudionike procesa;

- postupak prikupljanja sredstava nije uređen zakonom;

- Najprofitabilnije su mjenice velikih izdavatelja.

Protest zakona predstavlja javnobilježničko odbijanje plaćanja. Prema sadašnjem zakonu, ova se operacija može obaviti samo sljedeći dan nakon isteka datuma plaćanja, ali ne kasnije od 12 sati. Korisnik na vrijeme koji nije platio račun mora dostaviti notarskom uredu sa sljedećim inventarom:

- detaljno ime i adresu proizvođača;

- rok i iznos plaćanja;

- podatke svih indosanata, njihove adrese;

- razlog za prosvjed.

Na dan prihvaćanja računa, javni bilježnik je dostavlja platitelju uz zahtjev za povrat novca. Ako dužnik vraća dug, onda zauzvrat dobiva račun, čiji je uzorak prikazan gore. Ako dužnik odbije vratiti novac, javni bilježnik sastavlja odgovarajući akt, koji se upisuje u poseban registar, i bilježi na Centralnu banku: »prosvjedovao«, datum, potpis, pečat.

Pitanja cirkulacije

- Nesavršenost regulatornog okvira, niti jedan zakonski postupak nema jasnu zakonsku regulativu.

- S porastom prometa smanjuje se priliv "živog" novca, deformiraju se financijski tokovi.

- Nedostatak kontrole nad djelovanjem sudionika na tržištu.

- Niska razina likvidnosti korporativnih zapisa.

- U ruskoj praksi postoji mnogo slučajeva nepravilne uporabe ove središnje banke, ali primjeri operativnih naplate potraživanja br.

- U krizi ćete morati platiti račun ne novcem, već robom.

- Vrlo često, vjerovnici odbijaju prihvatiti te vrijednosne papire za namiru.

U 2014. godini banke Ruske Federacije privukle su račune u ukupnom iznosu od 1.130 trilijuna rubalja. trljati. Udio kratkoročnih vrijednosnih papira - 51,1%, više od 1 godine - 46,9%. Najčešće se rublje obveznica plaća - 640 milijardi rubalja, rjeđe novčanice - 421,3 milijarde rubalja. Udio vrijednosnih papira koje su izdale banke smanjio se za 4 postotna boda te je u strukturi privučenih sredstava iznosio 3,3%.

U Ukrajini, za razliku od Rusije, ove vrijednosne papire mogu koristiti samo pravni subjekti za nagodbe s dobavljačima robe za usluge. Iako je regulatorni okvir koji upravlja prometom računa na tržištu prilično širok, treba ga poboljšati. Štoviše, vlada smatra ovu središnju banku jednim od načina međusobnog poravnanja između poduzeća.

rezime

Potvrda o dugu može se koristiti kao instrument plaćanja, pri čemu se zajmoprimac obvezuje da će zajmodavcu platiti određeni iznos na vrijeme. Na domaćem tržištu kruže sljedeće vrste mjenica: jednostavne i prenosive. Prvi je isplatitelj platio svom vjerovniku. Drugi prima dužnika i dužan je vratiti novac za robu trećoj osobi. Računovodstveni računi - povrat na Središnju banku. Nositelj može primati naknadu izravno od platitelja ili banke.