Numeriranje stranice: aplikacija

Jedan od glavnih uvjeta za bilo koju vrstu računovodstva - računovodstvo, porez - u početku je iskazivao pouzdanost i međusobnu povezanost svih raspoloživih podataka. Računovodstvo se gotovo uvijek provodi uz kumulativnu ukupnu vrijednost za određeno vremensko razdoblje.

Zadaci numeriranja od kraja do kraja

Prilikom prijenosa podataka iz elektroničkih baza podataka na papir (što je vrlo poželjno, budući da unatoč svim pogodnostima vođenja evidencije samo u posebnom računovodstvenom programu, i ljudski faktor i faktor rizika tehničkog kvara pridonose ulozi) ispis očito nije na jednom listu. Rizik gubitka nečega važnog iz vrlo debelog knjigovodstvenog talmuda zbog nepažnje ili zlonamjerne namjere uvijek postoji. Jedan od glavnih načina da se osigura da su svi podaci koji su tiskani prisutni na registru papira je numeriranje stranica.

U blagajni

Jedan od glavnih dokumenata gdje se koristi prolazno numeriranje je gotovinska knjiga. O njegovoj žici, numeriranom i zapečaćenom pečatu u Postupku koji regulira provedbu gotovinskih transakcija, odobren od strane Centralne banke Rusije, navodi se u običnom tekstu. Pojam numeriranja uključuje samo kontinuirano numeriranje stranica blagajne. Potrebno je zabilježiti apsolutno sve gotovinske operacije župe i troškove koji su u toj organizaciji izvršeni.

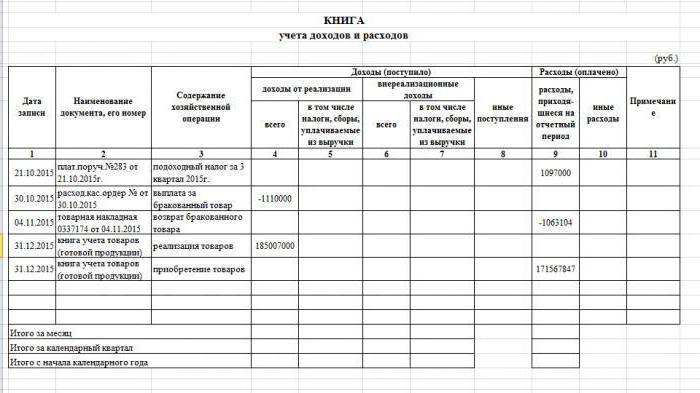

Kroz numeriranje stranica u knjizi računa prihoda i rashoda

Pojedinačni poduzetnici koji koriste pojednostavljeni porezni sustav (tzv. „Pojednostavljeno oporezivanje“ ili pojednostavljeni porezni sustav), u skladu s važećim propisima, nisu obvezni održavati potpuno računovodstveno poslovanje. Za potrebe poreznog računovodstva, sasvim je dovoljno da vode knjigu prihoda i rashoda.

To je onoliko stranica koliko i knjiga novca, au njoj se također treba naći linija za bilježenje svih pojava koje se odnose i na prihode i na troškove. Razlika od blagajne je u tome što se samo u gotovinskom poslovanju odražavaju u blagajni, a knjiga o računovodstvu prihoda i rashoda također odražava transakcije u kojima je uključen tekući račun. Kontinuirano numeriranje stranica u knjizi računovodstva prihoda i rashoda ponovno služi kao jamstvo da se listovi s evidentiranim poslovanjem ne mogu neprimjetno povući za bilo koju svrhu.

Izvještaji (izjave) za porez

Porezna inspekcija bilo kojeg poslovnog subjekta je niz izvješća, koja također imaju više od jedne stranice. Postoji temeljna razlika - ne stranice, već listovi su numerirani. Kroz numeriranje je jednako prisutno, kao iu dokumentima tiskanim na papirnatom papiru, sastavljeno i prenošeno elektroničkim putem. Sva izvješća koja se podnose na papiru obično su klamana. Ako im se prilažu neki popratni dokumenti (na primjer, računi, koji se u stvarnosti sastoje od nekoliko listova pričvršćenih jednih na druge), onda su svi numerirani pod jednim rednim brojem. Listovi se numeriraju isključivo pomoću Arapski brojevi. Nijedan Roman, bez obzira na to koliko su dobri i estetski zadovoljni gledali dokument, strogo se ne smije koristiti.

zaključak

Dakle, gore navedeno ukratko odražava važnost numeracije na više stranica za korištenje u računovodstvenom i poreznom računovodstvu, kao i primjere najčešćih opcija za njegovo korištenje za financijske dokumente. Za gotovinsku knjigu, knjige u kojima se uzimaju u obzir prihodi i rashodi, kao i gotovo svi odobreni obrasci izvješćivanja za porezne vlasti.