Švicarske banke: broj, ocjena. Švicarski bankarski sustav

Švicarska bankarska industrija ima dugu tradiciju i od samog početka usmjerena na međunarodno tržište. To je postalo sigurno mjesto za zadržavanje najbogatijih ljudi na svijetu. Ovdje je koncentrirana jedna trećina ukupnog kapitala koji se nalazi izvan njihovih zemalja podrijetla. Što je točno bankovni sustav Švicarska danas?

Trenutni položaj

Švicarski financijski sustav je u procesu transformacije, uzrokovan krizom iz 2008. godine. Danas je fokus na jačanju regulatornog okvira, međunarodnoj suradnji, kao i na osiguravanju stabilnosti financijske industrije i njezinih sustava u skladu s preporukama Basela III. To se postiže povećanjem zahtjeva za adekvatnošću i solventnošću kapitala, smanjenjem kratkoročnog rizika i rješavanjem problema prisilne podrške sustavno važnih banaka.

Potonji uključuju sljedećih pet najvećih banaka u Švicarskoj:

- Credit Suisse AG;

- UBS AG;

- Zürcher Kantonalbank;

- Raiffeisen Switzerland;

- PostFinance.

Nakon financijske krize, parlament zemlje donio je niz izmjena i dopuna zakona o bankama u vezi s adekvatnošću kapitala, omjerima poluge i zahtjevima za likvidnost. Odnos prema bankama sustava postao je stroži. Tijelo za nadzor financijskih tržišta FINMA je ojačala svoju poziciju u upravljanju rizicima (uključujući pravne i reputacijske) i ojačala zahtjeve korporativnog upravljanja.

Koliko je banaka u Švicarskoj?

Trenutno u zemlji postoji 257 licenciranih banaka, od kojih:

- Dva su globalno sustavno značajna (UBS AG i Credit Suisse AG), a tri su sustavne ili bankarske grupe (Zürcher Kantonalbank, Raiffeisen Switzerland i PostFinance).

- 24 su djelomično državni kantonalni.

- 62 - regionalna ili štednja.

- 76 kontroliraju glavni strani dioničari.

- 24 su švicarske podružnice stranih banaka.

klijenata

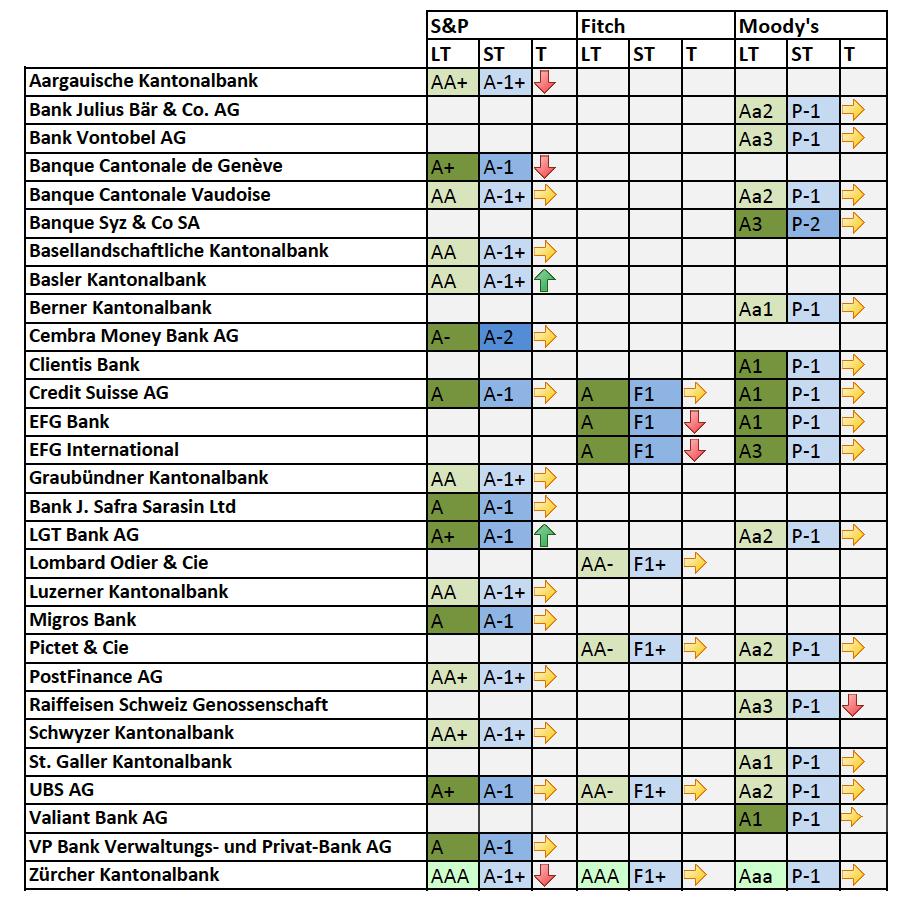

Standard & Poor's dodijelio je sljedeće ocjene švicarskim bankama:

- AAA: Zürcher Kantonalbank.

- AA +: Aargauische Kantonalbank, Post Finance AG, Schwyzer Kantonalbank.

- AA: Banque Cantonale Vaudoise, Basellandschaftliche Kantonalbank, Basler Kantonalnbank, Graubuendner Kantonalbank, Luzerner Kantonalbank.

- A +: Banque Cantonale de Geneve, LGT Bank AG, UBS AG.

- O: Credit Suisse AG, Banka J. Safra Sarasin Ltd, VP Banka Verwaltungs- und Privat-Bank AG.

- A-: Cembra Money Bank AG.

Osim toga, Moody's i Fitch dodjeljuju ocjene švicarskim bankama.

bankarstvo

U Švicarskoj se poslovni subjekt koji prima depozite za financiranje velikog broja pojedinaca ili organizacija smatra bankom. Bankarstvo u zemlji podliježe licenciranju i stalnom nadzoru od strane FINMA.

Švicarski zakon o financijskim tržištima ne razlikuje poslovne i investicijske banke i one nisu ograničene u svojim aktivnostima. Stoga mogu djelovati kao posrednici u vrijednosnim papirima, kao i obavljati depozitne i kreditne poslove. Zbog toga banke moraju pribaviti dopuštenje.

Glavni regulatori vrijednosnih papira su SESTA i FMIA. Osim toga, švicarske banke mogu upravljati kolektivnim ulaganjima. Ova aktivnost podliježe CISA-i.

FINMA

Jedinstveno kontrolno tijelo financijskog tržišta odgovorno je za nadzor banaka, trgovaca vrijednosnim papirima, burzama i kolektivnim ulaganjima, kao i privatnog sektora osiguranja. FINMA kontrolira financijske posrednike u cilju sprječavanja pranja novca i financiranja terorizma.

To je državno tijelo s posebnom pravnom osobnošću. Unatoč činjenici da FINMA samostalno nadzire, organizacija izvješćuje Švicarsko federalno vijeće, koje odobrava njegove strateške ciljeve i godišnje izvješće, imenuje upravitelja. Rad tijela kontrolira parlament.

Neizravna kontrola

Švicarski sustav nadzora banaka temelji se na modelu neizravne kontrole. Banke, podružnice stranih banaka i financijskih skupina trebaju imenovati vanjsku revizorsku tvrtku koju kontrolira Federalno tijelo za nadzor. Revizor pomaže FINMA-i pregledavanjem godišnjih izvješća i provjerom jesu li aktivnosti subjekta u skladu sa zakonima i propisima o financijskim tržištima. FINMA primjenjuje kontrolu rizika klasificiranjem reguliranih banaka i trgovaca vrijednosnim papirima prema njihovom značaju:

- Kategorija I uključuje vrlo velike, važne i složene tržišne sudionike koji zahtijevaju intenzivno i kontinuirano praćenje;

- Kategorija II sastoji se od važnih i složenih švicarskih banaka koje su podložne pažljivom i stalnom nadzoru;

- Kategorija III uključuje velike subjekte na koje se primjenjuje model preventivnog nadzora;

- IV i V kategorije su banke srednje i male veličine, za koje je dostatno jednostavno promatranje.

Regulatorni kapital i likvidnost

Ti su pokazatelji određeni u skladu s "Basel III". Budući da su preporuke minimalne, Švicarska tradicionalno postavlja strože standarde. Banke bi trebale imati dodatni kapital ovisno o veličini i karakteristikama poslovanja.

Razlike se mogu sažeti kako slijedi:

- mogućnost djelomičnog odbijanja kapitalnih instrumenata u slučajevima ne-održivosti;

- posebna pravila glede obveza prema švicarskim mirovinskim fondovima;

- mogućnost izravnog odbitka od fiksnog kapitala kao alternativa ponderiranju rizika imovine.

Izračun kapitalnih zahtjeva

S obzirom na kreditni rizik, banke mogu birati između međunarodnog standarda SA-BIS i interne IRB ocjene.

Operativni rizici mogu se procijeniti pomoću temeljne mjere ili standardiziranog pristupa. Banka s potrebnim resursima može izabrati složenije metode i koristiti individualnu metodu odobrenu od strane FINMA.

Kapitalni zahtjevi moraju biti ispunjeni na razini institucije i financijske skupine. Izvještavanje se podnosi kvartalno i konsolidirano - svakih šest mjeseci.

Kapitalni zahtjevi

Kapital (nakon primjene regulatornih prilagodbi) trebao bi iznositi najmanje 8% ponderirane rizične aktive, s minimalnom stopom adekvatnosti kapitala od 4,5%, te 6% udjela ponderiranog rizika kapitala. U tom kontekstu, imovina banaka uvelike odgovara kreditnim, tržišnim, operativnim i drugim rizicima.

Rezervni kapital

Od 1. srpnja 2016. švicarske banke moraju imati rezervni kapital kako bi osigurale da stopa adekvatnosti kapitala bude u skladu sa zahtjevima CAO-a za svaku kategoriju. Ako minimalni omjer nije ispunjen zbog nepredviđenih događaja, kao što je kriza u međunarodnom ili švicarskom financijskom sustavu, to nije kršenje, ali FINMA određuje rok za akumulaciju rezervnog kapitala.

Protuciklički odbojnik

Švicarska središnja banka može zatražiti od Saveznog vijeća da podrži banke u protucikličkom kapitalnom zaštitnom sloju u iznosu do 2,5% cjelokupnog ili dijela imovine ponderirane rizikom fiksnog kapitala, ako je potrebno kako bi se osigurala stabilnost bankarskog sektora u uvjetima prekomjerne kreditne ekspanzije. Trenutno se za kredite osigurane stambenim nekretninama primjenjuje protuciklički zaštitni sloj od 2 posto.

Prošireni kontraciklički zaštitni sloj

Od 1. srpnja 2016. banke s ukupnom imovinom od najmanje 250 milijardi švicarskih franaka, od kojih obveze prema nerezidentima nisu manje od 10 milijardi švicarskih franaka, ili s obvezama prema nerezidentima više od 25 milijardi švicarskih franaka, moraju održavati prošireni protuciklički tampon u obliku temeljnog kapitala. Izračunava se na temelju kreditnog rizika inozemnog privatnog sektora.

likvidnost

Uspostavljeni su kvantitativni i kvalitativni zahtjevi za minimalnu likvidnost za obične i sistemske banke. Financijske institucije trebale bi mjesečno izvještavati o pokazatelju likvidnosti u Centralnoj banci.

Banke s povlaštenim depozitima kako bi osigurale svoje obveze obvezne su održavati dodatna likvidna sredstva. Financijske skupine trebaju održavati odgovarajuću likvidnost na konsolidiranoj osnovi. Konačno, treba izvijestiti o kratkoročnim obvezama prema jednom kupcu ili banci, koje premašuju 10% njihovog ukupnog obima.

Poštivanje vladavine prava

Obveze protiv pranja novca značajno utječu na rad švicarskih banaka. Od financijskih posrednika se traži da identificiraju identitet svojih partnera i vlasnika računa. Osim toga, ako postoje razlozi za sumnju na pranje novca, banke trebaju obavijestiti švicarski Savezni policijski ured.

Odnosi Banke s kupcima zbog ugovornih obveza. Osim toga, financijske institucije dužne su sudionicima platiti pozornost na rizike vezane uz transakcije vrijednosnim papirima, osigurati najbolje uvjete za obavljanje transakcija i eliminirati nepovoljne situacije zbog sukoba interesa.

Švicarske banke dužne su klijentima pružiti povjerljivost. Njihovo nepridržavanje smatra se kršenjem ugovornih odnosa i može dovesti do građanske i kaznene odgovornosti. U pravilu je zabranjeno svako otkrivanje osobnih podataka trećoj strani, uključujući matičnu tvrtku, nadzornika ili podružnicu. U određenim okolnostima dopuštene su iznimke. Primjerice, u slučaju zahtjeva za međunarodnu sudsku ili administrativnu pomoć od vladine agencije ili uz pristanak klijenta da otkrije informacije.

Kamatne stope

Kamatne stope u švicarskim bankama su prilično niske. Prosječna stopa na domaće hipotekarne kredite u 2017. godini smanjena je na 1,53%. Kao iu prethodnoj godini, ovaj pad pokrivao je sve kategorije financijskih institucija. Prosječna kamatna stopa na sredstva klijenata pala je na 1,93%, a na depozite - na 0,15%. Najviše su pogođene strane (0,29%), regionalne i štedne banke (0,19%) i Raiffeisen Švicarska (0,20%). Jedine iznimke bile su burze, koje su zabilježile rast na 0,19%.

planovi

Jedno od glavnih regulatornih pitanja u budućnosti vjerojatno će biti uvođenje novog zakonodavstva koje će temeljito promijeniti financijske institucije i usluge koje pružaju. Štoviše, nedavna provedba automatske razmjene informacija imat će značajan utjecaj na bankarski sektor zemlje. Od 1. siječnja 2017. bankovna tajna više ne sprječava prijenos podataka koji se odnose na inozemne kupce. To, pak, može dovesti do ubrzanja koncentracije švicarskog sustava upravljanja kapitalom.