Dužnik je stranka koja je primatelj kredita. Zahtjevi zajmoprimca

Danas je teško zamisliti život bez moderne kućne i digitalne opreme, kvalitetnog namještaja i kvalitetnih popravaka u apartmanima, nakitu i krznenim proizvodima, kao nužno prijevozno sredstvo, poput automobila, turističkih putovanja po zemlji i svijetu. Popis ide dalje i dalje, vrijedno je otići u trgovine ili trgovačke centre - oči se šire od obilja roba i usluga. Jednom riječju, naša dobrobit raste! Ali ne svaki sposoban građanin može napraviti skupu kupnju u najkraćem mogućem roku na vlastiti trošak i štednju. Najbolje rješenje ovog problema nesumnjivo će biti kredit ili zajam koji se može izdati u bilo kojoj financijskoj instituciji. I sada je izbor napravljen, odlučeno je koje usluge kreditne institucije treba koristiti. Ostaje prikupiti sve potrebne dokumente za kredit i kontaktirati banku. Sve osobe, bez obzira na status i pravnu formu, koje se žele prijaviti i dobiti zajam za potrebne svrhe, na ovaj ili onaj način postaju zajmoprimci.

Što je dužnik? pojam

Zajmoprimac je jedan od sudionika kreditnog odnosa koji se razvija između financijske institucije i osobe koja želi posuditi novac ili neku materijalnu imovinu za određeno vremensko razdoblje. Kreditna organizacija je, u pravilu, banka ili mikrofinancijska struktura, a druga strana su drugi subjekti Ruske Federacije.

Dakle, dužnik je svaka pravna ili fizička osoba koja ima cilj - dobiti zajam, zajmovi ili zajam.

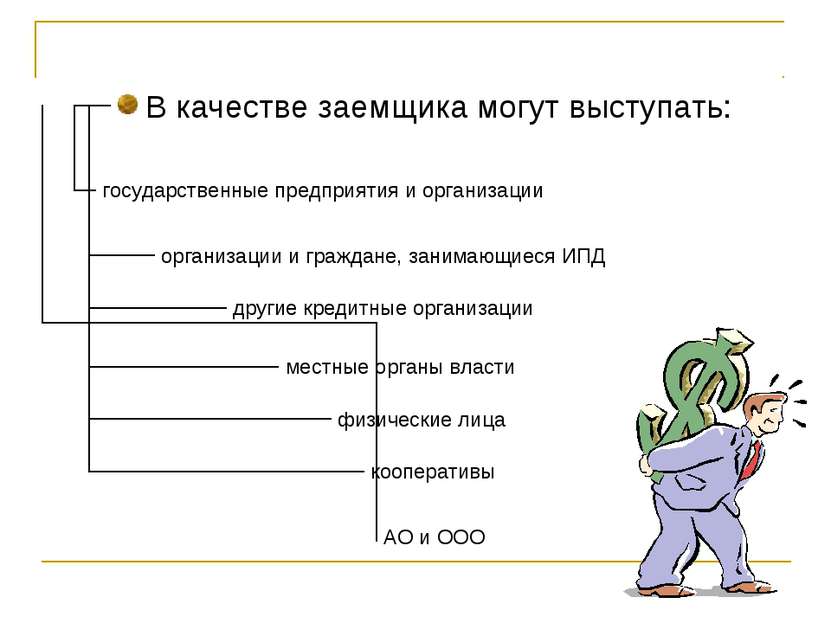

Tko može biti dužnik?

Kao što je već spomenuto, primatelj sredstava ili zajmoprimaca može biti pravna ili fizička osoba. Tko posebno pripada tim skupinama?

Pravne osobe - poduzeća ili organizacije koje imaju u svom djelokrugu ili djelotvorno upravljanje imovinom, koje su dužne odgovoriti za svoje dugove. Te osobe mogu steći u ime tvrtke i ostvarivati građanska prava, obavljati dužnosti, pojavljivati se na sudu.

Pravne osobe su podijeljene na poslovne i neprofitne organizacije. Za trgovačko poduzeće rezultat je dobit. Za neprofitnu dobit nije cilj. Potonje može biti u obliku zadruge, vjerske ili društvene organizacije ili dobrotvorne zaklade. Pravne osobe se također mogu podijeliti na državna i nedržavna poduzeća.

Pojedinačni poduzetnici - pojedinci koji se bave poslovima koji donose zaradu u vlastite džepove, imaju državnu registraciju s fiksnim statusom, ali bez osnivanja pravne osobe.

Zajmoprimci - pojedinci - građani koji imaju dužnosti i određena prava. Ovi subjekti imaju pravo obavljati poslovne transakcije u svoje ime, sklapati transakcije, sporazume i ugovore, sklapati gospodarske odnose s pravnim osobama i drugim osobama te ih regulirati.

Vrste kredita i zajmovi za zajmoprimce

Danas financijske institucije svojim klijentima nude širok raspon kreditnih i kreditnih sredstava.

Pravne osobe i poduzetnici koji se bave pojedinim djelatnostima mogu se prijaviti za sljedeće vrste kredita:

- za stjecanje stalnih sredstava koja su potrebna poduzeću za obavljanje djelatnosti (nekretnine, zemljište, vozila, samohodna i specijalna oprema, oprema, itd.);

- za obnavljanje obrtnog kapitala - za tekuću provedbu poslova;

- za investicijske svrhe - ulaganje u investicije;

- usluge leasinga i faktoringa;

- refinanciranje zajmova izdanih u drugim financijskim institucijama;

- nenamjenski krediti.

Pojedinci kao zajmoprimci imaju pravo koristiti takve zajmove i zajmove kao:

- hipotekarni krediti za kupnju stambenih nekretnina;

- auto krediti za kupnju automobila;

- za potrebe potrošača - za osobnu uporabu;

- kreditne kartice;

- refinanciranja.

Zahtjevi za zajmoprimce

U bankarskim institucijama, broj zahtjeva za zajmoprimce je obavezan, bez kojih će biti nemoguće dobiti kredit. Određeni uvjeti se nude za različite kategorije klijenata prilikom podnošenja zahtjeva za kredit.

Pravne osobe i poduzetnici, ovisno o vrsti primljenih sredstava, moraju dostaviti sljedeće informacije:

- opseg tvrtke;

- trajanje poslovanja na tržištu;

- kreditna povijest klijenata;

- kolateralna;

- kreditna sposobnost zajmoprimca - određena financijskim rezultatima;

- promet na računima;

- odnose s drugim financijskim strukturama;

- prihod poduzeća;

- broj zaposlenika organizacije;

- dodatne informacije na zahtjev.

Pojedinci su, prema svom pravnom statusu, dužni pružiti druge informacije. Glavni zahtjevi za zajmoprimce ove vrste svedeni su na potvrdu sljedećih podataka:

- osobna iskaznica;

- državljanstvo;

- mjesta upisa i stvarno prebivalište;

- dob.

Ovisno o vrsti zajma, financijske institucije traže podatke o klijentovom zaposlenju, mjestu rada, bračnom statusu, sigurnosti (zalog ili jamstvo), kreditnoj povijesti. U većini slučajeva, glavni kriterij za dobivanje kredita je kreditna sposobnost zajmoprimca. Utvrđuje se na temelju dostavljenih računa klijenta.

Osiguranje kredita

Osiguranje zajma je jamstvo zajmoprimca financijskoj instituciji u punoj otplati zajma i obračunate kamate na njega. Sljedeće kategorije mogu se koristiti kao sigurnosno pokriće:

- nekretnine klijenta ili trećih osoba (stanovi, kuće, zemljišta, poslovne nekretnine);

- pokretna imovina (automobili, oprema i druga imovina);

- jamstvo pravnih i fizičkih osoba (jamac zajmoprimca mora podnijeti dokumente koji potvrđuju status i pravo);

- jamstvo;

- osiguranje.

osiguranje

Osiguranje zajmoprimca u kreditnoj instituciji nije preduvjet, međutim, mnoge bankarske institucije koriste ovu vrstu privremenih mjera. Najčešće, pojava osiguranog slučaja podrazumijeva privremenu ili trajnu onesposobljenost klijenta, gubitak radnog mjesta, prava na nekretnine stečene kreditnim sredstvima, rizike povezane s elementarnim nepogodama. Svrha osiguranja je gotovo u potpunosti nadoknaditi osiguravajućem društvu postojeći dug u slučaju da klijent izgubi mogućnost otplate kredita.

zaključak

Sumirajući sve gore navedeno, može se reći da je zajmoprimac važna karika u aktivnostima svih financijskih struktura. Zajmoprimac donosi kreditnim institucijama značajne dobiti potrebne za njihovo daljnje funkcioniranje i razvoj.