Vrste bilance: klasifikacija i opis

Pojam "ravnoteže" postoji u mnogim znanostima, ali se najčešće koristi u ekonomiji. Od posebne važnosti koju je stekao u računovodstvu. Što je ovo?

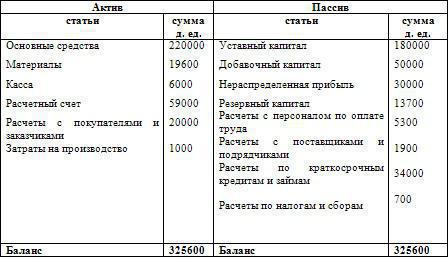

Bilanca je tablica u koju se unose svi objekti, uzimajući u obzir njihove brojčane vrijednosti. Razmatrani su svi objekti sa 2 pozicije: imovina i izvori financijskih ulaganja. Dakle, bilanca se sastoji od 2 dijela: ovo je prednost gdje je sva imovina opisana prema vrsti i vrsti, te obvezi koja ukazuje na kapital društva. U bilanci sve homogene objekte treba grupirati prema načelima. Ravnoteža je da bi se došlo do toga ravnoteža imovine i obveza.

Stanje imovine

Važno je uzeti u obzir vrste bilance, kao i njegovu strukturu. Pod osnovnim kapitalom podrazumijevaju se sva sredstva i alati koji se koriste u proizvodnji. Od osnovnog se kapitala razlikuje od činjenice da svoju vrijednost postupno prenosi na gotov proizvod i ne ažurira se nakon svakog proizvodnog ciklusa. Pod obrtnim kapitalom podrazumijeva se kombinacija svih sredstava koja sudjeluju u samo jednoj fazi proizvodnje, odnosno njihov trošak se u potpunosti kompenzira nakon stvaranja jedne serije proizvoda. Da bi se odredila glavna i obrtni kapital razmotriti stanje imovine. Prva vrsta uključuje zgrade, prijevoz, alatne strojeve i tako dalje, ostalo je druga vrsta.

Bilanca odgovornosti

Glavne vrste bilance ćemo razmotriti kasnije, sada biste trebali odlučiti o činjenici što je pasivno. Ako gledate s pravnog stajališta, obveze opisuju sve obveze koje tvrtka ima. Upravo taj koncept omogućuje vam da odredite ovisnost tvrtke o onim ljudima koji osiguravaju svoja sredstva. U obvezama treba izvršiti ne samo dug, nego u načelu cijeli kapital. Riječ je o ovlaštenim, dodatnim i rezervnim sredstvima. U biti, ravnoteža spaja kvalitetu i količinu. Što to znači? Ovaj dokument prikazuje organizaciju s ekonomske i pravne strane. Važno je shvatiti da bi ravnoteža aktivnih i pasivnih fondova trebala biti ista. To jest, dobit koju organizacija prima mora u potpunosti pokriti sve dugove tvrtke. Nakon otplate dugova treba rezultirati nula sredstava.

Ako u pripremi bilance, obveza je manja od imovine za 100 rubalja, to znači da nakon likvidacije dugova, tvrtka ostaje u pozitivnom teritoriju za taj iznos. Taj se rezultat može nazvati profitom. U obvezama se taj iznos mora navesti, budući da ga organizacija mora prenijeti vlasniku.

Situacija u kojoj je imovina manja od obveze znači da pravna osoba nema sredstava za brisanje svih svojih dugova. Taj se nedostatak mora prikazati u zbroju razlika u odgovarajućem stupcu tablice. Treba napomenuti da taj iznos ugasi vlasnik, budući da organizacija ima puno pravo tražiti taj iznos kao naknadu.

Prema tome, ravnoteža je tri vrste:

- Neutralno kada nema profita ili gubitka.

- Neprofitabilan , ako akumulacije sredstava nemaju ništa za gašenje dugova.

- Isplativo .

Da bi se razvila organizacija i povećala dinamika, potrebno je obavljati poslovne transakcije. Oni su u potpunosti prikazani na imovini organizacije, utječu na dužnosti i prava. Dakle, one utječu na imovinu i obvezu.

Vrste stanja

Vrste računovodstvene bilance - ovo je glavna tema našeg članka. Zbog toga se više bavimo ovim pitanjem. Ravnoteža se dijeli prema različitim znakovima. Najčešća je klasifikacija po vremenu i cjelovitosti informacija. Razmotrite prvu podjelu.

Do trenutka kada je bilanca uvodna, početna, srednja, konačna. Prvi tip je sastavljen kada je organizacija samo stvorena, postojanje tvrtke, društvo je afirmirano, i tako dalje. Početnu ravnotežu treba napraviti svake godine. Zahvaljujući njemu možete saznati koji je rezultat dobiven nakon jednogodišnjeg rada i koliko je kvalitetan sastav imovine. To se naziva na taj način, budući da je sastavljeno krajem godine, to je konačno do tekuće i početne do iduće godine. Srednji, koji se također naziva verifikacija, ravnoteža bi trebala biti napravljena svake četvrtine. Može se prilagoditi nakon kraja fiskalne godine. Konačna ili likvidacijska bilanca posljednja je u životnom ciklusu poduzeća. To bi trebala biti komisija povjerena pripremi računovodstva sredstava za dovršenje financijske organizacije. Prema cjelovitosti informacija, bilanca se dijeli na opće i privatne. Takva klasifikacija vrsta bilance podrazumijeva podatke o imovini, obvezama i pravima u praksi cijele organizacije. Privatni podaci su isti podaci, ali samo za neki dio organizacije.

Opća klasifikacija bilance

Glavne podjele bilance su opisane gore, ali se cijela klasifikacija ne završava. Treba napomenuti da se pripadnost određenoj ravnoteži vrsti određuje pomoću posebnih znakova koje treba analizirati kako bi se shvatio cilj. One mogu uključivati metode čišćenja, refleksiju predmeta, oblik poduzeća, prirodu aktivnosti, količinu primljenih informacija, pokazatelj vremena i izvore koji se koriste za sastavljanje bilance. Tako nastaje klasifikacija bilanci. Svaki se tip sastavlja kako bi se prikazali podaci o osobama zainteresiranim za izvješćivanje. To mogu biti banke, dobavljači i tako dalje. Kako bi se pravilno razumjela bit svake vrste bilance, potrebno ih je detaljno razmotriti.

Pokazatelj vremena

Već smo razmotrili gore navedeni pokazatelj vremena. Međutim, treba napomenuti da postoji nekoliko drugih vrsta takvih stanja. Ranije smo smatrali otvaranje, likvidacijske bilance, ali pokazatelj vremena podrazumijeva postojanje još nekoliko vrsta. Na primjer, postoji trenutna bilanca. Treba ga generirati na zahtjev na određeni datum. Saniran balans je onaj koji nastaje tijekom reorganizacije financijske strukture, ako čeka na stečaj. Bilanca razdvajanja je, ako je tvrtka podijeljena na nekoliko, ujedinjujuća - u slučaju suprotne situacije, to jest, kada je nekoliko tvrtki povezano na rad u jednoj proizvodnji.

Prema izvorima korištenim za sastavljanje

S obzirom na vrste i oblike bilance, treba naglasiti da postoji opća bilanca. Sastavlja se u slučaju kada je potrebno prikupiti vjerodajnice, kao i one koje su dobivene tijekom procesa popisa. Postoji stanje zaliha. To je neovisan oblik i sastavlja se na bazi podataka, koja se također stvara pri izračunavanju cjelokupne imovine. Da bi se razumjele njegove razlike od općeg, treba razumjeti da će biti prikladno samo ako je novo poduzeće stvoreno s istim vlasništvom koje je ranije korišteno. Postoji niža bilanca, koja podrazumijeva korištenje svih podataka, ako ih već imate i registrirani su. U ovom slučaju, inventar se ne provodi.

Po količini informacija

Ravnoteža je pojedinac. Prikuplja se u nazočnosti jedne organizacije, koristeći računovodstvene dokumente u kojima su naznačene sve aktivnosti. Također biste trebali shvatiti da postoji sažetak. To je potrebno samo za ona poduzeća koja imaju podružnice. Kada se izrađuje takvo izvješćivanje, tada se formiraju iznosi koji su dobiveni kao rezultat interakcije s drugim organizacijama, bez ikakve veze s tim. Bilanca pokazuje samo one iznose koji su u konačnici generirani sumiranjem svih primljenih sredstava, kako za cijelo poduzeće tako i za njegovo podružnicu.

Klasifikacija po djelatnostima

Postoji ravnoteža između glavnih i sporednih djelatnosti. Prvi je dokument koji se u potpunosti odražava u svim sastavnim dokumentima, a također odgovara profilu samog poduzeća. Sve ostale aktivnosti tvrtke smatraju se nesuštinskim.

Po vlasništvu

Budući da se članak bavi svim vrstama računovodstvene bilance, potrebno je spomenuti sljedeću vrstu razdvajanja. Postoji ravnoteža između općinskih, zadružnih, mješovitih, zajedničkih i tako dalje.

Na temelju objekta refleksije

Postoje zasebne i odvojene vrste računa u bilanci. Prvi je potreban za one organizacije koje su stvorene u obliku pravne osobe. Odvojene se stvaraju uz pomoć dijelova jedne organizacije, sastavljaju se samo za određeni vremenski interval i služe kao dokumenti koji omogućuju analizu rada poduzeća. Prema tome, u pravilu se u takvu bilancu unosi sva dokumentacija o strukturnim dijelovima financijske organizacije.

Čišćenjem

Treba navesti primjer - bruto bilanca. Valuta ove dokumentacije sastoji se od samo nekoliko članaka koji su regulatornog tipa. Za pripremu takve dokumentacije treba koristiti samo one iznose koji su primili stvarnu vrijednost. Da biste odredili iznos koji će prikazati dugotrajnu imovinu, morat ćete napraviti odbitke za amortizaciju.

Druga vrsta je neto bilanca. Prihvatit će regulatornu vrstu sredstava, dok se amortizacija neće koristiti. Zato je ova vrsta ravnoteže što je lakša za percepciju i razumljivija.

Analiza bilance

Svaka tvrtka mora provesti analizu bilance. To je ono što je potrebno kako bi se sastavila ispravna dokumentacija i maksimalno sagledala učinkovitost poduzeća. Analiza bilance provodi se u nekoliko faza. Potrebno je provjeriti dinamiku i strukturu, sažeti stabilnost organizacije u ekonomskom planu, sastaviti likvidnost bilance, a zatim saznati koliko je organizacija učinkovita, izračunati svu imovinu, obavljati poslovne aktivnosti i općenito sažeti financijsku situaciju. Analiza se u pravilu izrađuje na temelju bilance, ali ponekad se može izraditi analitičkom, koja odmah pokazuje stanje poduzeća na kraju i početku godine. Dakle, vrste analize bilance će točno razumjeti koliko dobro tvrtka radi, ona dobiva dobit ili je na gubitku.

Horizontalna i vertikalna analiza bilance

Horizontalna analiza je dokumentacija koja se prikazuje kao postotak i izračunava se sumiranjem apsolutnih vrijednosti i relativnih pokazatelja. Često, ova vrsta metodologije je potrebna samo kada je potrebno gledati na učinkovitost rada za nekoliko mjeseci. Činjenica je da je horizontalna analiza samo informativna. Prikazuju se pokazatelji u postocima i pokazuje kako su se promijenili od početka do kraja godine. Za vrijednost od 100% uzmite vrijednost početnog razdoblja. Kroz ovu analizu možemo izvući zaključke o tome kako poboljšati ili stabilizirati stanje tvrtke.

Vertikalna analiza

Vertikalna analiza je vrsta financijskih izvješća koja mogu sažeti i objektivno ocijeniti cjelokupni rad poduzeća. Zahvaljujući njemu moguće je odrediti kako svaka od stavki bilance utječe na ukupan rezultat, bez obzira jesu li značajne ili ne. Osim toga, uz pomoć vertikalne analize lako je izračunati utjecaj na pokazatelje iz vanjskog okruženja, koji nemaju nikakve veze s poduzetim mjerama, već imaju puni učinak na dobivene pokazatelje. Primjer takvog faktora je inflacija. Ona radikalno mijenja sve pokazatelje, ali ne utječe na proces rada poduzeća. U ovom slučaju, poduzeća često sastavljaju vertikalnu analizu. Zahvaljujući njemu, možete pratiti sve dinamike koje se mogu pratiti tijekom vremena u računovodstvenim člancima.

Sada se svatko može baviti konceptom i vrstama bilance.