Ekonomski troškovi: pojam, vrste

Glavna svrha poduzeća u smislu tržišta je dobiti maksimalnu moguću dobit. Međutim, provedbu ovog zadatka ograničavaju ekonomski troškovi i potražnja za proizvedenim proizvodima. U određenim slučajevima, tvrtka čak može ići na privremeni pad prihoda ili gubitka. Takve situacije nastaju, na primjer, u procesu osvajanja mjesta na trgovanju, u konkurentnom okruženju i tako dalje. Nadalje razmotrite što čini ekonomske troškove.

Opće informacije

Poduzeće dugo ne može postojati bez prihoda, jer u ovom slučaju neće moći izdržati konkurenciju. Zbog činjenice da su ekonomski troškovi glavni ograničavajući profit i glavni čimbenik koji utječe na obujam ponude, menadžment ne može donositi određene odluke o upravljanju bez analize postojećih troškova proizvodnje i predviđanja njihove veličine u budućnosti. To se odnosi na razvoj već razvijenih dobara i na oslobađanje novih. U pravilu, troškovi su povezani s određenim žrtvama, gubitke koji se moraju snositi kako bi se dobio koristan rezultat. Takvi gubici mogu biti vrlo raznoliki. U tom smislu ne postoji jedan jednostavan i univerzalan način određivanja troškova. Međutim, za tumačenje troškova koriste se dva pristupa. Svaki od njih pokriva određeno područje.

Ekonomski i računovodstveni troškovi

U skladu s prvim pristupom, trošak je trošak utrošenih sredstava, izražen u stvarnim troškovima njihovog stjecanja. Takvi se troškovi nazivaju računovodstveni.

Prema drugom pristupu, troškovi predstavljaju vrijednost drugih dobara koje bi poduzeće moglo dobiti ako bi koristilo iste resurse profitabilnije. U ovom slučaju govorimo o alternativnim ekonomskim troškovima.

Procjena tvrtke

U analizi koja ima odlučujuću važnost imaju alternativni ekonomski troškovi. Ova kategorija je jedan od temeljnih pojmova u teoriji. Takvi ekonomski troškovi pojavljuju se u uvjetima ograničena sredstva. U tom smislu, ne mogu se zadovoljiti sve potrebe ljudi. Ako bi se materijali nalazili u neograničenim količinama, tada se ne bi vršila nikakva akcija na štetu nekog drugog. Drugim riječima oportunitetni trošak u stvarnom svijetu, s ograničenim resursima, oni su pozitivni. Strogo govoreći, u ekonomskoj teoriji troškovi su uvijek alternativa.

Metode obračuna troškova

Ako je za knjigovođu važni novčani troškovi stjecanja resursa potrebnih za proizvodnju, onda za ekonomiste te brojke mogu biti netočan odraz troškova ako, iz bilo kojeg razloga, tržište ne pruža procjenu materijala pri najvećoj vrijednosti njihove alternativne uporabe. U isto vrijeme, potonji nastoji uzeti u obzir sve koristi koje su žrtvovane u provedbi nabave. Razmotrite primjer.

Postrojenje je proizvodilo pjenu, ometajući dio obrtni kapital od otpuštanja ljepila. Iz nekog razloga, tvrtka je odbila izdati pjenu. Sredstva su usmjerena na proizvodnju brtvila. Kao rezultat toga, tvrtka je ostvarila dobit.

Interni i eksterni troškovi

Ako se oslanjate na pojam alternativnih troškova, tada se ekonomski troškovi mogu predstaviti u obliku plaćanja koje tvrtka mora napraviti, ili one prihode koje mora pružiti dobavljaču materijala kako bi se ti resursi preusmjerili na upotrebu u alternativnoj proizvodnji. Takva plaćanja mogu biti i vanjska i unutarnja. Prvi uključuje troškove koje tvrtka snosi iz vlastitih izvora za plaćanje usluga sirovina, goriva, električne energije, rada i prijevoza. Drugim riječima, eksterni ekonomski troškovi su troškovi resursa dobavljača koji nisu vlasnici poduzeća.

Uz to, tvrtka može koristiti materijale koji mu pripadaju. Bez obzira na to jesu li sredstva u vlasništvu ili u vlasništvu tvrtke, ovaj ili onaj način njihovog uvođenja u proizvodnju popraćen je troškovima. Troškovi vlastitih i samostalno korištenih materijala su interni troškovi. S gledišta tvrtke, ti su ekonomski troškovi jednaki onima koja su se mogla izvršiti s najboljim raspoloživim sredstvima za korištenje resursa.

Varijabilni i fiksni troškovi

U proizvodnom procesu različiti ekonomski troškovi će biti različiti. Fiksni troškovi uključuju troškove održavanja objekata, velikih popravaka, zakupa zemljišta, amortizacije, administrativnih i upravljačkih aktivnosti, isplate plaća servisnom osoblju, oglašavanja, osiguranja, kreditnih plaćanja i tako dalje. Njihova je konstantnost definirana u smislu da je iznos tih troškova za kratko vrijeme nepromijenjen i ne ovisi o obujmu proizvodnje. Oni postoje kad se roba uopće ne proizvodi.

Varijable su oni ekonomski troškovi čija veličina varira i ovisi o smanjenju ili povećanju proizvodnje. Troškovi ove kategorije uključuju troškove rada, struje, sirovina, pomoćnih materijala i tako dalje. Varijabilni troškovi za razliku od trajnog, povećati razmjerno proizvodnji proizvoda. U prvim fazama aktivnosti ti troškovi rastu brže od obujma proizvodnje. Postizanjem optimalnih pokazatelja outputa, stopa rasta tih troškova postupno se smanjuje. Istodobno, naknadno širenje proizvodnje opet dovodi do povećanja proizvodnje varijabilni troškovi.

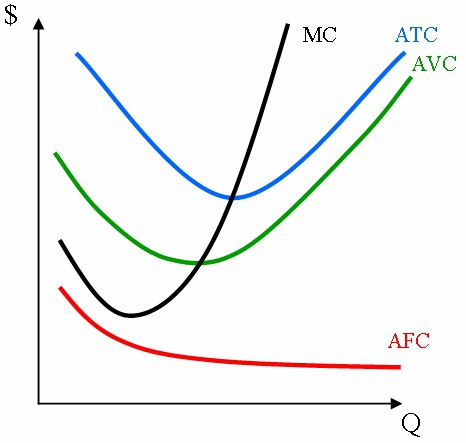

Prosječni troškovi

Ovi ekonomski troškovi odražavaju ukupne troškove po stavci. S povećanjem obujma proizvodnje, fiksni troškovi za jedan proizvod će se smanjiti. U tom smislu, krivulja prosječnih troškova ima negativan nagib. Takvi troškovi određuju se po formuli AFC = FC / Q. Kada dostigne optimalni obujam proizvodnje, vrijednost prosječnih varijabilnih troškova postaje minimalna. Izračunava se pomoću formule AVC = VC / Q.

Prosječni troškovi AVC-a od posebne su važnosti u procjeni ekonomskog stanja poduzeća. Konkretno, tijekom analize njezine ravnoteže i daljnjih perspektiva razvoja, smanjenje, širenje proizvodnje ili povlačenje s tržišta. Kako bi se prosječni ukupni troškovi trebali uzeti kao privatni, dobiti od dijeljenja ukupnog troška obujma proizvodnje. Korištena formula je ATC = TC / Q. Također, prosječni trošak može se dobiti dodavanjem: ATC = AFC + AVC.

Granični trošak

U nekim slučajevima nije dovoljno analizirati prosjek i ukupne troškove poduzeća. S tim u vezi, u izračunima se koriste i granični troškovi (MS). Oni predstavljaju povećanje ukupnog troška otpuštanja dodatne jedinice robe u odnosu na izračunatu ili stvarnu proizvodnju. Ova kategorija ima stratešku vrijednost, jer nam omogućuje da ilustriramo troškove koje je poduzeće imalo prilikom objavljivanja drugog (neplaniranog) proizvoda. Marginalni troškovi također pokazuju koliko tvrtka može uštedjeti ako reducira proizvodnju za jednu jedinicu robe.