Fiksni i varijabilni troškovi. Izračun točaka prekida

Troškovi poduzeća mogu se klasificirati na različite načine. Mnogi bi se složili da je najzanimljivije razdvajanje koje može biti od praktične koristi i koje može biti od neke koristi. S ove točke gledišta, smatramo što je trajno i varijabilni troškovi i kako ih koristiti u određivanju točke pokrića u poslovanju. Vjerujemo da će ova informacija biti zanimljiva svakome tko će otvoriti vlastiti posao.

Fiksni troškovi

To uključuje troškove, čija veličina nije ovisna o količini proizvoda koje je proizvela tvrtka, a koji su obvezni platiti, čak i ako je poduzeće u stanju mirovanja. Fiksni troškovi povezane s poslovnim aktivnostima i ovise o dostupnosti stalnih resursa i tržišnim uvjetima. Kao primjer, možete nazvati najam za područje, postotak kredita, osiguranje plaćanja, plaće izvršni direktor itd

Varijabilni troškovi

Varijabilni troškovi

Za razliku od fiksnih troškova, ovi troškovi izravno ovise o količini proizvedene robe (obujam pruženih usluga). varijable troškovi poduzeća predstavljaju zbroj troškova varijabilnih resursa koji su potrebni za proizvodnju proizvoda. One posebno uključuju troškove sirovina, električne energije, materijala, plaća radnika, troškova prijevoza i drugih troškova koji su izravno povezani s proizvodnim procesom.

Ukupni i prosječni troškovi

Ako se varijabilni troškovi dodaju fiksnim troškovima, tada će se dobiti ukupni troškovi. Podijelivši ih na obujam proizvodnje, možete saznati što je ukupni prosječni trošak po jedinici robe jednak. Osim toga, analiza će zahtijevati prosječne fiksne, kao i prosječne varijabilne troškove, koji se izračunavaju na sličan način.

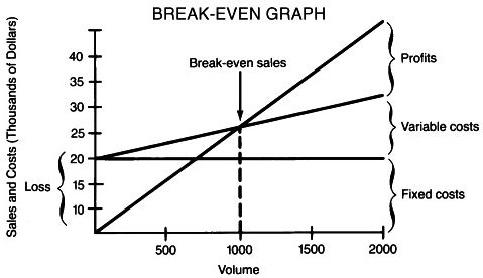

Međusobno povezivanje pokazatelja i određivanje točke pokrića

Nakon pomalo dosadne teorije, prijeđimo na praksu. Dakle, ako je tvrtka u stanju mirovanja, tada varijabilni troškovi imaju nultu vrijednost, a ukupni troškovi su konstantni. Tvrtka trpi gubitke zbog zastoja. Nakon početka proizvodnje, vrijednost varijabilnih troškova počinje rasti, što uzrokuje povećanje ukupnog i prosječnog. Inače, oni se često koriste za određivanje profitabilnosti proizvodnje određene količine robe. Kako se broj proizvedenih proizvoda povećava, fiksni troškovi se ne mijenjaju, a prosječni troškovi po jedinici proizvoda i njegova troškovna cijena se smanjuju. Čim su u rangu s prodajnom cijenom proizvoda, tvrtka doseže točku pokrića i počinje zarađivati. Ta se ovisnost može izraziti tako jednostavnom formulom:

BP jedinice = TFC / (P-VC), gdje:

BP jedinice - količina robe koja je potrebna za dostizanje razine samodostatnosti;

TFC - zbroj fiksnih troškova;

VC - varijabilni troškovi;

P - prodajna cijena jedinice robe.

primjer

Pretpostavimo da trebate 5000 dolara za početak novog projekta. Prosječna cijena po stavci je planirana na 130 dolara, a prodajna cijena je 180 dolara. Potrebno je odrediti koliki bi trebao biti obujam prodaje proizvoda kako bi projekt mogao sam platiti. Nakon što smo napravili neke jednostavne izračune: BP jedinice = 5000 / (180-130) = 100, vidimo da će projekt donijeti neto dobit odmah nakon prodaje prvih sto proizvoda.