Koliko posto NDFL: veličina, tablica i značajke izračuna

Dana 1. siječnja 2001, porezni broj je donesen u Ruskoj Federaciji, koja je do danas obvezna. Članak 23. Poreznog zakonika Ruske Federacije definira obveze poreznih obveznika za plaćanje poreza na dohodak i obavještava porezno tijelo o njihovom sudjelovanju u stranom društvu (ako se ta činjenica dogodila).

Građani koji primaju dohodak od svojih radnih aktivnosti i korištenja kapitala dužni su plaćati porez na dohodak (PIT) u proračun Ruske Federacije.

Porez na dohodak je jedan od ključnih poreza u državi. Njegov udio u regionalnim proračunima u 2016. bio je gotovo 38%, a prihodi od tog poreza povećali su se za 7,5% u 2016. godini.

Porezni porez: koliko posto

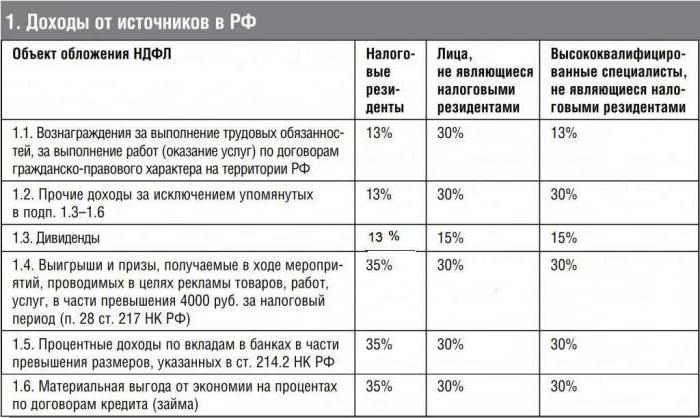

Ruska Federacija ima ravnu ljestvicu za obračunavanje poreza: ona ne ovisi o razini dohotka koju prima porezni obveznik. Postotak poreza na dohodak jednak je za bilo koji iznos naknade.

Ali postoje suptilnosti ...

Tablica prikazuje stope poreza na dohodak odobrene u 2017. godini. Porez na dobit obračunava se na kamatu ovisno o vrsti prihoda i statusu poreznog obveznika.

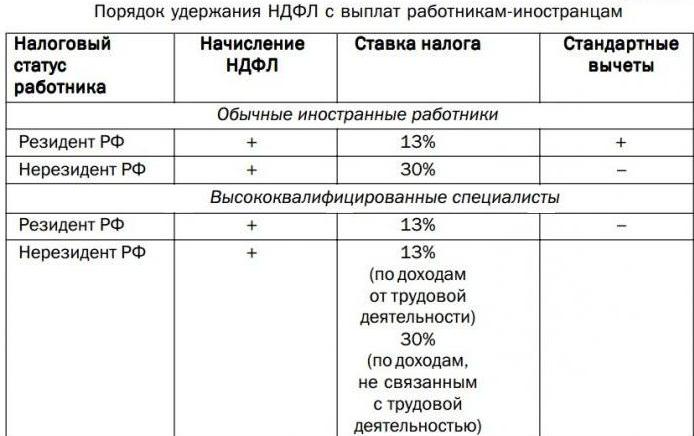

Značajke izračuna kod stranaca

Koliki postotak poreza na dohodak stranog radnika ovisi o njegovom statusu u Ruskoj Federaciji:

- stanovnik;

- nerezident;

- izbjeglica;

- privremeno boravi u Rusiji.

Za referencu: stranac ima status nerezidenta ako je u Rusiji manje od 184 dana za 12 kalendarskih mjeseci. Ako se stranac nalazi u zemlji 184 dana ili više, a njegova prisutnost nije prekinuta, on će dobiti status rezidenta. Kontinuirani boravak u zemlji dokumentira se.

Koliko će postotak poreza na dohodak biti za stranog državljana koji radi na području Ruske Federacije ovisi o specifičnostima posla, kvalifikacijama i zemlji iz koje je došao na posao.

Porez na dohodak stranaca rezidenta naplaćuje se po istim stopama kao i prihodi ruskih građana. Potvrđivanje statusa stranca daje popratne dokumente računovodstvenom odjelu na radnom mjestu.

Za strane radnike postoje iznimke. Stranac rezident Ruske Federacije koji je zaposlenik ruske tvrtke zapravo radi u inozemstvu. Dohodak koji je primio odnosi se na njega vrsta dohotka iz inozemnih izvora. S njima sam plaća porez. Ako stranac nije rezident Ruske Federacije i prima naknadu za rad izvan Ruske Federacije, ne naplaćuje se porez na dohodak.

Građani JIE

Euroazijska ekonomska unija (EAEU) je međunarodna organizacija koja osigurava slobodno kretanje roba, usluga, kapitala i rada unutar sindikata. Zemlje EAEU:

- Rusija;

- Bjelorusija;

- Kazahstan;

- Armenija;

- Kirgistan.

Prema sporazumu između tih zemalja u okviru EAEU-a, zaposlenik koji dolazi iz Rusije iz države članice Unije dužan je platiti porez na dohodak po stopi od 13%. Koliko NDFL plaća kamata državljani EAEU-a ne ovise o njihovom statusu i vremenu boravka u Ruskoj Federaciji.

U tom slučaju vrijedi sljedeće pravilo: međunarodni ugovori Ruske Federacije o naplati poreza imaju prednost u odnosu na norme koje je odobrio Porezni zakon Ruske Federacije.

Značajke izračuna izbjeglica

Koliko postotka poreza na dohodak se naplaćuje izbjeglicama?

| Status stranog poreznog obveznika | Status građana | Posto. PIT | Standardni odbitak |

| nerezident (boravi u Rusiji manje od 184 dana tijekom godine) | izbjeglica privremeni tražitelj azila | 13 | nije dostavljeno |

| stanovnik (boravi u Rusiji 184 ili više dana tijekom godine) | izbjeglica | 13 | pružiti |

| nestanovnički | izgubljeni status izbjeglice i još nije stečeno prebivalište | 30 | nije dostavljeno |

Ovaj postupak uređen je stavkom 3. članka 224. Poreznog zakonika.

Izračun patenta u 2017

Strani radnik koji stiže u Rusku Federaciju može steći patent za zapošljavanje. U ovom slučaju, on prenosi u proračun avansno plaćanje porez na dohodak po stopi od 1200 rubalja (iznos je podložan godišnjoj indeksaciji) za svaki mjesec razdoblja valjanosti patenta.

Poslodavac će nakon prijave na posao i sklapanja ugovora o radu morati obračunati porez na dohodak. Koliko posto plaća treba zadržati?

Uz dohodak stranca koji ima patent i pruža sve popratne dokumente, porez na dohodak se obračunava po stopi od 13%. To ne ovisi o statusu zaposlenika i vremenu provedenom u Ruskoj Federaciji.

Po obračunu poreza na dohodak, računovođa mora uzeti u obzir predujam zaposlenika u proračun u odnosu na porez na dohodak. Iznos odbitaka od poreza na dohodak od plaća smanjit će se za iznos već plaćenog patenta.

Visoko kvalificirani stranci

Za strane stručnjake visoke stručne spreme (u daljnjem tekstu: sjedište), stopa poreza na dohodak ne ovisi o statusu i uvijek je 13%.

Visoko kvalificirani stručnjaci su stranci s radnim iskustvom, vještinama ili postignućima čiji je rad plaćen u iznosu sukladno Zakonu br. 115-FZ, članak 13.2, stavak 3.

Smanjena stopa poreza na dohodak (13%) za videokonferencije stranaca primjenjuje se samo na naknadu za rad: plaću, bonuse, službene naknade za rad u večernjim i noćnim satima, za rad na odmoru i slično.

Prihodi koji nisu povezani s platni spisak oporezuju se po stopi od 30% (ako VCS ima status nerezidenta).

To uključuje: plaćanje troškova putnih isprava na mjesto odmora, naknadu za liječenje, plaćanje dodatnih dana odmora i slično.

Pravilo za izračun stope poreza na dohodak od 13% primjenjivo je za vrijeme rada specijalista u radnom ili građanskopravnom ugovoru za pružanje usluga, a stopa se povećava na trideset posto ako je status VCS-a nerezident.

Dividende: NDFL - koliki je postotak?

Dividende - prihodi koje primaju dioničari-imatelji vrijednosnih papira i dionica nakon raspodjele dijela dobiti organizacije (poduzeća), čiji su vlasnici.

Koliki je porez na dohodak od kamata koji se plaća na dividende ovisi o statusu poreznog obveznika na dan kada se plaća prihod:

- za nerezidente - 15%;

- za stanovnike -13%.

Prilikom plaćanja poreza na dividendu ne primjenjuju se porezne olakšice nametnute pojedincu. Porezna osnovica za obračun poreza na dohodak utvrđuje se odvojeno od ostalih vrsta obračuna.

Prihodi koji nisu predmet poreza na dohodak u 2017

Porezni zakon Ruske Federacije definira vrste prihoda koji nisu predmet poreza na dohodak ili su djelomično oporezovani.

Dakle, glavni neoporezivi i djelomično oporezivi dohodak.

Besplatno

1. Naknade koje FSS nadoknađuje:

- plaćanje bolovanja za trudnoću;

- skrb o djeci do 1,5 godina;

- doplatak za potvrdu o prijavi u ranim trudnoćama;

- doplatak za pogreb.

2. Pogodnosti za otkaz:

- otpremnine smanjiti broj zaposlenih (ne više od tri prosječne zarade);

- zadržana prosječna zarada u vrijeme zaposlenja u slučaju otkaza zbog prekobrojnosti (ne više od dvije);

- otpremnina za invalidsku mirovinu.

3. Isplate mirovina za državne mirovine, stipendije.

4. Naknade (plaćanje troškova hrane u štetnim uvjetima, naknada štete na zdravlje itd.)

Djelomično oporezivi dohodak

- materijalna pomoć, preko 4.000 godišnje;

- porodiljska pomoć za rođenje djeteta - više od 50 000 rubalja godišnje;

- troškovi poklona, preko 4.000 godišnje;

- otpremnine, više od tri prosječne zarade.

Porezne olakšice 2017. na porez na dohodak

Porezni odbitak je iznos koji se odbija od iznosa dohotka prije oporezivanja. Kada se primijeni, oporezivi iznos se umanjuje za iznos koji odredi nacionalno tijelo za različite situacije.

Poreznu olakšicu daje državljanin Ruske Federacije i stanovnici koji imaju porez na dohodak po stopi od 13%.

Odbijanja su:

- standard;

- socijalna;

- imovine;

- profesionalno.

Tablica standardnih odbitaka za korištenje u 2017. godini:

standard odbitak djeteta u 2017 se primjenjuje mjesečno dok se iznos prihoda od početka godine ne prelazi 350 tisuća rubalja.

Socijalni odbici su smanjenje porezne osnovice.

Primjer izračuna

Razmislite primjer LLC "Bulb": NDFL - koliko posto plaće, izračun iznosa održava.

U LLC "Bulb" u dizajnu rada odjela:

- Sidorov S.I. - državljanin Ruske Federacije, ima 3 maloljetne djece.

- Petrov G.N. - državljanin Ruske Federacije, invalid.

- Svanidze S. Ya je državljanin Gruzije, 4 mjeseca u Ruskoj Federaciji, nerezident.

- V. S. Hakobyan - državljanin Armenije, 4 mjeseca u Ruskoj Federaciji, nerezident.

- Delon A. - francuski državljanin, visokokvalificirani stručnjak, boravi u Ruskoj Federaciji 4 mjeseca, nerezident.

- Svetlanova M. - ima izbjeglički status, u Rusiji je 4 mjeseca, ima 1 dijete, nerezident.

- N. Gavrilin - je u Rusiji 4 mjeseca, ima patent za radnu aktivnost, bilanca predujma proračunu za osobni dohodak je 3000.

- Lvov P.P. - izbjeglica, stanovnik, ima 1 maloljetno dijete.

- Kovtun I. V. - nerezident, primio dividende.

Primjer odražava mjesečni prihod, postotak poreza na dohodak, stopu, iznos.

Tablica izračuna za odbitke u ožujku 2017 .:

| Prezime i. | zarada za ožujak 2017 | status | Za ponijeti | postotak PIT | PIT izr. | Plaćanje unaprijed plaćanje | PIT plativ u proračun |

| Sidorov S.I. | 50000 plata | stanovnik | 5800 | 13 | (50000-5800) x13% = 5746 | 0 | 5746 |

| Petrov G.N. | 50000 plata | stanovnik | 500 | 13 | (50000-500) x13% = 6435 | 0 | 6435 |

| Svanidze S.Ya. | 50000 plata | nestanovnički | 0 | 30 | 50000h30% = 15000 | 0 | 15000 |

| Akopyan V.S. | 50000 plata | nestanovnički | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Delon A. | 200000 plata | nestanovnički | 0 | 13 | 200000H13% = 26000 | 26000 | |

| Svetlanova M.I. | 50000 plata | nestanovnički izbjeglica | 0 | 13 | 50000x13% = 6500 | 6500 | |

| Gavrilin N.I. | 50000 plata | nestanovnički patent | 0 | 13 | 50000x13% = 6500 | 3000 | 3500 |

| Lvov P.P. | 50000 plata | stanovnik izbjeglica | 1400 | 13 | (50000-1400) x13% = 6318 | 6318 | |

| Kovtun I.V. | 5000 divilendy | nerezidend | 0 | 15 | 5000H15% = 750 | 750 |

zaključak

Jedan od osnivača Sjedinjenih Američkih Država, Thomas Jefferson, pozivajući se na vladu, odredio je katastrofalan učinak poreza na dohodak i rekao da uvođenjem poreza na dohodak stvaramo naciju varalica.

Svi smo porezni obveznici i odgovorni smo za točnost i pravovremenost obračuna i plaćanja poreza na dohodak.

Odbacimo presudu T. Jeffersona - iskreno i s vremenom ćemo napuniti proračun Ruske Federacije.

Sretno!