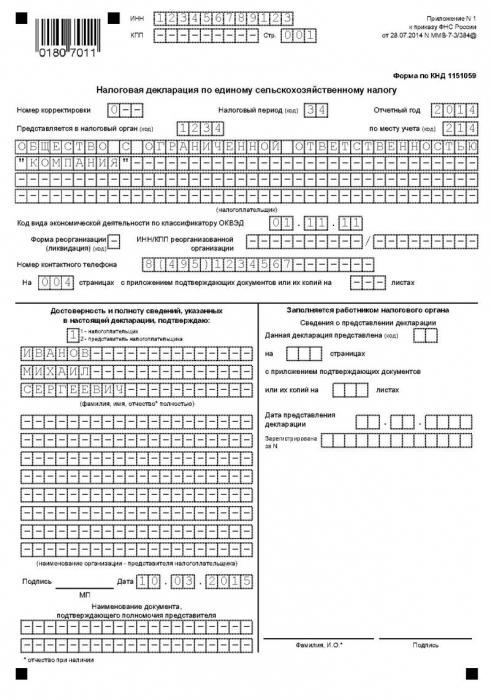

Jedinstvena poljoprivredna pristojba: deklaracija (uzorak)

Ruski poljoprivrednici mogu obavljati svoje djelatnosti na drugačiji način poreznih režima. Zakonodavstvo im daje mogućnost rada uz plaćanje UAT-a ili jedinstvenog poljoprivrednog poreza. Korištenje ove preferencije podrazumijeva i popunjavanje i dostavu izvještaja FTS-u - deklaraciju na USAT-u. Koje su njegove značajke? Kako ga ispravno popuniti?

Porezne značajke

Jedinstveni poljoprivredni porez, odnosno UAT, odnosi se na posebne načine interakcije između poduzeća i države u cilju odbitka potrebnih plaćanja u proračun. Porezni obveznici prema USAT-u mogu biti i pravne osobe i samostalni poduzetnici koji se bave poljoprivrednom djelatnošću.

Jedinstvena poljoprivredna pristojba zamjenjuje sljedeće vrste naknada:

- porezi na dobit, imovinu, PDV (za pravne osobe);

- porez na imovinu, porez na dohodak, PDV (za samostalne poduzetnike).

UAT se ponekad smatra analogom USN-a. To pretpostavlja sličnu stopu - 6% (za pojednostavljeni porezni sustav prema shemi "prihoda"). Plaćanje jedinstvenog poljoprivrednog poreza provodi se u dvije tranše. Prvo, to je predujam - plaća se u roku od 25 dana nakon 6 mjeseci u godini. Drugo, to je preostali dio poreza - on se mora platiti prije 31. ožujka sljedeće godine.

Nakon što je uvela jedinstveni poljoprivredni porez, Ruska Federacija, kako mnogi stručnjaci vjeruju, uvelike je poticala poduzetničku aktivnost poljoprivrednika. Istodobno, poljoprivredni proizvođači koji djeluju pod odgovarajućim poreznim režimom moraju podnijeti izjavu državi predviđenoj zakonom. Razmotrite koje su značajke pripreme ovog dokumenta.

Struktura deklaracije

Kakva je struktura deklaracije koju poljoprivrednik mora platiti državi, tko plaća jedan poljoprivredni porez? Dotični izvor sadrži sljedeće elemente:

- Naslovna stranica.

- Odjeljak 1, koji izračunava iznos UAT-a koji se plaća u državni proračun.

- Odjeljak 2, koji odražava brojke za izračun odgovarajućeg poreza.

- Odjeljak 2.1, koji bilježi iznos gubitka, smanjujući porez u određenom razdoblju.

- Odjeljak 3, koji predstavlja izvješće o ciljanoj upotrebi sredstava, imovine i rada i usluga koje poljoprivrednik prima kao rezultat dobrotvornih aktivnosti ili provedbe ciljanog financiranja.

Unos informacija u svaki od odjeljaka ima značajke.

Zahtjevi za punjenje

Izjava se popunjava prema obrascu iz Priloga br. 1 uz naredbu Savezne porezne službe Ruske Federacije od 28. srpnja 2014. Ako poljoprivrednik ima poteškoća s preuzimanjem ovog dokumenta na internetu, službenici Federalne porezne službe uvijek će izdati potreban obrazac. Jedinstveni poljoprivredni porez je značajna preferencija, ali izvještavanje o njemu prilično je zahtjevan postupak. Razmislite o njegovim glavnim nijansama. Počnimo s pojedinostima popunjavanja deklaracije.

Prva stvar koju treba obratiti pozornost na: vrijednosti u stupcima dokumenta treba navesti u rubalja, zaokružen na cijeli brojevi. Što je princip? Ako izvorni pokazatelj sadrži vrijednost veću od 50 kopejki, onda trebate zaokružiti, ako je manje - onda manju. Informacije u popunjenom i tiskanom (ako je rad s dokumentom obavljen na računalu) deklaracija se ne može ispraviti s olovkom. U svakom polju treba zabilježiti samo jedan pokazatelj. Izjavu treba ispuniti velikim slovima. Ako nije moguće naznačiti bilo koji od pokazatelja ili ga nije potrebno dodati u dokument, stavite crticu u odgovarajuće polje. Ako se dokument popunjava na računalu, tada morate koristiti font Courier New veličine 16 ili 18.

Ispunite naslovnu stranicu

Sada se okrećemo popunjavanju osnovnih elemenata deklaracije, koju poduzetnik plaća državi, koja plaća jedinstveni poljoprivredni porez. Počnimo s naslovnom stranicom.

Trebalo bi sadržavati podatke u svim poljima, osim odjeljka o kojem postoji napomena o popunjavanju podataka zaposleniku porezne institucije. U postupku rada s naslovnom stranicom morate popraviti:

- INN i KPP (za IP - samo INN);

- broj ispravka (u slučaju da je podnesena revidirana izjava);

- izvještajnu godinu;

- kod poreznog tijela (može se naći u dokumentima koji potvrđuju državnu registraciju poduzeća);

- kod koji odražava mjesto izvještavanja poreznom tijelu (na mjestu registracije poreznog obveznika);

- puni naziv tvrtke - u skladu s informacijama u osnivačkim dokumentima.

- kod OKVED;

- ako je primjenjivo: šifra obrasca reorganizacije, TIN i KPP nove strukture;

- naknade za kontakt telefone;

- broj stranica koje čine izjavu;

- broj listova dokumenata priloženih uz deklaraciju ili njihove kopije (uključujući one izvore koji potvrđuju ovlasti osobe koja zastupa interese poreznog obveznika).

Potvrdite točnost podataka

Najvažnija nijansa popunjavanja naslovne stranice: ona ima odjeljak u kojem trebate bilježiti potvrdu točnosti podataka zabilježenih u izjavi.

Ako je predmetni izvještaj potpisan od strane čelnika društva ili samostalnog poduzetnika, tada je u odgovarajućem dijelu obrasca potrebno unijeti broj 1. Ako interese poreznog obveznika zastupa druga osoba, tada je potrebno 2.

U prvom slučaju morate navesti puno ime. voditelja tvrtke ili SP-a. Potpis i pečat također se trebaju staviti (ako postoje). U drugom slučaju, puna imena se bilježe na isti način. predstavnik poreznog obveznika, stavi svoj potpis i datum.

Ako je izjava podnesena individualni poduzetnik, zatim puni naziv nema potrebe za navođenjem. Dokument u ovom slučaju mora biti potpisan i datiran. Ako se izjava podnosi FTS-u, predstavnik tvrtke je potrebno na odgovarajućem polju navesti naziv dokumenta koji potvrđuje ovlaštenje osobe koja obavlja funkciju interakcije s FTS-om.

Sljedeća strukturna komponenta deklaracije je Odjeljak 1. Proučit ćemo specifičnosti njegova dovršenja.

Dovršetak Odjeljka 1

Glavni zadatak u popunjavanju ovog odjeljka je navesti točan iznos obračunatog poreza koji se plaća u proračun. Ali prije nego što ga odredimo, potrebno je na dokument staviti više važnih oznaka.

Tako je u linijama 001 i 003 potrebno staviti OKTMO kod (određen na temelju geografije djelatnosti tvrtke). Ako su odgovarajuće brojke kraće od 10 ćelija, predviđene u polju dokumenta, crtice treba staviti na neiskorištena područja. Oznaka u retku 001 mora se naznačiti nužno, u 003 - samo ako je mjesto organizacije promijenjeno ili ako se poduzetnik preselio na drugo mjesto. Ako se geografija poslovanja nije promijenila, onda bi u redu 003 trebali staviti crticu.

Sada ćemo se osvrnuti na brojke na temelju kojih se izračunava jedinstveni poljoprivredni porez.

U retku 002 morate navesti iznos koji odražava iznos predujma za UAT, koji se državi obračunava kao rezultat aktivnosti poljoprivrednika u izvještajnom razdoblju.

U retku 004 upisuje se iznos UAT-a koji se prenosi u proračun, uzimajući u obzir već izvršena plaćanja za polugodište (uzimaju se podaci iz retka 050 u odjeljku 3, a od njih se oduzima slika za stavku 002). Indikator koji se razmatra fiksno je ako su vrijednosti u retku 050 veće ili jednake onima zabilježenim u paragrafu 002.

U retku 005, zbroj EHSN se bilježi kako bi se smanjio za odgovarajuće porezno razdoblje (od brojke u retku 002 moramo oduzeti brojke za stavak 050 u odjeljku 2). Označena vrijednost označena je ako su u redu 050 brojevi manji nego u 022.

Podaci koji su zabilježeni u Odjeljku 1 moraju biti potvrđeni u odgovarajućem polju na isti način kao i na naslovnoj stranici.

Sada razmotrite postupak popunjavanja sljedećeg elementa izjave - Odjeljak 2.

Dovršetak 2. dijela

U retku 010 bilježi se iznos prihoda koji je porezni obveznik primio za relevantno razdoblje. Taj se pokazatelj uzima u obzir pri određivanju veličine osnovice za određivanje veličine naknade. Izvor prava, koji u ovom slučaju regulira način na koji je definiran jedinstveni poljoprivredni porez - Porezni zakon Ruske Federacije, odnosno klauzula 1 članka 346.5. Ovog zakona.

U retku 020 evidentira se iznos troškova koje je porezni obveznik ostvario za relevantno razdoblje. I u ovom slučaju, izvor sadrži pravila za određivanje jedinstvenog poljoprivrednog poreza - porezni broj Ruske Federacije. Isto tako, spominju se odredbe članka 346.5 Zakona.

Redak 030 bilježi poreznu osnovicu. Kako ga definirati? To je vrlo jednostavno: potrebno je oduzeti od prihoda koje proizvodi poduzetnik koji plaća jedan poljoprivredni porez, troškove. Odnosno, izračunavamo razliku između redova 010 i 020. Ako se ispostavi da je negativna, odnosno ispada da je farmer radio izvještajno razdoblje s gubicima, tada se porezna osnovica u ovom slučaju priznaje kao nula.

U retku 040 morate navesti iznos gubitka kojim je poljoprivrednik smanjio poreznu osnovicu za UAT za prošlo porezno razdoblje. To znači da morate uzeti vrijednosti iz klauzule 030. Primijetite da se odgovarajuće brojke mogu koristiti samo u iznosima koji nisu preneseni na početak prethodnog poreznog razdoblja iz prethodnih - u vrijednostima navedenim u retku 010 u odjeljku 2.1. Brojevi u stavku 040 ne bi smjeli biti veći od brojki u retku 030.

U redu 050 bilježi se u apsolutnim vrijednostima, u stvari, jedinstveni poljoprivredni porez, jedinstveni poljoprivredni porez. Kako ga definirati? Ključni kriterij koji utječe na iznos takve naplate kao jedinstvenog poljoprivrednog poreza je stopa. Ona je 6%. Drugi važan parametar koji omogućuje određivanje potrebne brojke je iznos porezne osnovice, koji se umanjuje za iznos gubitka koji je zabilježen u prethodnim razdobljima. To jest, potrebno je odrediti razliku između pokazatelja linija 030 i 040, a zatim izračunati 6% odgovarajuće brojke.

Nakon popunjavanja odjeljka 2, potrebno je potvrditi relevantne informacije na isti način kao što se to radi pri radu s naslovnom stranicom i odjeljkom 1. t

Postoji još jedna važna faza rada s dokumentom. Bez nje, ispravna izjava neće biti napravljena. Jedinstveni poljoprivredni porez može se smanjiti, kao što smo već napomenuli, zbog mogućih gubitaka za poljoprivrednika. Određivanje odgovarajućih brojeva provodi se u odjeljku 2.1. Razmotrite specifičnosti njezina popunjavanja.

Odjeljak 2.1

Ovaj se odjeljak popunjava ako je poljoprivrednik primio gubitke u prethodnim poreznim razdobljima. U ovom slučaju, mogu se uzeti u obzir pokazatelji zabilježeni u prethodnih 10 godina. Slično tome, gubici za tekuće porezno razdoblje mogu se uzeti u obzir u sljedećih 10 godina. Prijenos pokazatelja može se provesti za bilo koju godinu - u cijelosti ili potpuno. No, važno je promatrati redoslijed prijenosa gubitaka u odnosu na učestalost njihova fiksiranja.

Redovi 010-110 označavaju iznos gubitaka koji nisu preneseni iz prethodnih razdoblja u tekući. Potrebno ih je raspodijeliti po godinama (u skladu s vrijednošću pokazatelja u redovima 130 do 230, koji su prisutni u odjeljku 2.1 za prethodno razdoblje).

U retku 120 potrebno je zabilježiti iznos gubitka za proteklo razdoblje (za to je potrebno izračunati razliku između vrijednosti u redovima 020 i 010 u odjeljku 2). Odgovarajući pokazatelj je fiksan ako su brojevi u retku 010, koji su u odjeljku 2, manji od onih navedenih u stavku 020 u istom dijelu izjave.

U retku 130 potrebno je utvrditi iznos gubitaka koji se mogu pripisati početku sljedećeg izvještajnog razdoblja - onima koje porezni obveznici jednog poljoprivrednog poreza mogu prenijeti u iduću godinu. To jest, potrebno je oduzeti vrijednosti iz stavka 040 iz broja u retku 010, a zatim dodati podatke iz retka 120 u rezultirajući indikator.

Brojke iz retka 130 moraju se premjestiti u odjeljak 2.1 u izjavi koja odražava rezultate za sljedeće razdoblje i bilježe se u stavku 010.

U redovima od 140 do 230 evidentiraju se iznosi gubitaka koji se ne prenose uz smanjenje veličine porezne osnovice u proteklom razdoblju u usporedbi s godinama kada su formirane. Vrijednost gubitaka u proteklom razdoblju trebala bi biti posljednja u redu čekanja. Zbroj brojki u redovima od 140 do 230 trebao bi odgovarati slici u stavku 130.

Vrijednosti u crtama od 140 do 230 treba premjestiti u odjeljak 2.1 izjave, koja se priprema za sljedeće razdoblje, i bilježe se u redovima od 020 do 110.

Dovršetak dijela 3

Odjeljak 3 je još jedna bitna komponenta koja uključuje predmetnu deklaraciju. Jedinstveni poljoprivredni porez je preferencija poljoprivrednika, što može biti popraćeno i mogućnošću korištenja novca, rada ili usluga koje se dobivaju kao rezultat dobrotvornih aktivnosti ili ciljanog financiranja. Poljoprivrednici koji koriste odgovarajuće resurse trebali bi stoga ispuniti odjeljak 3. dokumenta.

Izvješće o zakladnim fondovima

Radeći s označenom komponentom deklaracije, porezni obveznik mora odabrati nazive sredstava koja su korištena u redoslijedu namjene, kao i kodove radova i usluga predviđenih zakonom. Sve ove informacije moraju biti zabilježene u Grafikonu 1. t

Struktura izvješća trebala bi uključivati i podatke koji odražavaju rezultate aktivnosti u prethodnim razdobljima - posebice ako su ciljna sredstva primljena, ali nisu korištena, a postoji mogućnost da ih se potroši. U stupcu 2 morate navesti datum prihvaćanja tih sredstava, u stupcu 3 - njihovu veličinu, kao i razdoblje korištenja (ili nedostatak istih, što se ponekad može pružiti).

U stupcima 2 i 5, informacije bi trebale ukazivati na dobrotvorne organizacije koje su osnovane sukladno odredbama Saveznog zakona br. 135 od 11. kolovoza 1995., neprofitne organizacije i trgovačka društva koja su primila zakladne fondove u skladu sa stavkom 1. članka 251. Poreznog zakona Ruske Federacije.

Nakon popunjavanja potrebnih stavki u Odjeljku 3, potrebno je sažeti pokazatelje u stupcima 3, 4, 6 i 7, a zatim popuniti redak „Ukupno izvješće“ izjave.