Koji porez se primjenjuje na izravne poreze? Koji porezi se primjenjuju na izravne poreze?

Prema čl. 8 NK, porez je individualna bespovratna obvezna uplata. Ona se naplaćuje građanima i organizacijama u obliku otuđenja sredstava koja imaju u gospodarskom upravljanju, vlasništvo, operativno upravljanje. Porezne olakšice provode se kako bi se osigurale aktivnosti teritorijalne samouprave i državnih tijela.

klasifikacija

Različiti porezi različito djeluju na određene skupine gospodarskih subjekata. Postupak naplate naknada je također različit. Trenutno se koristi nekoliko poreznih klasifikacija.

U Ruskoj Federaciji postoji troslojni porezni sustav:

- Federalni porezi. Osniva ih vlada i odbija se od saveznog proračuna.

- Regionalni porezi. Određuje ih nadležna tijela subjekata.

- Lokalni porezi. Osnivaju ih teritorijalne strukture vlasti i oduzimaju se lokalnim proračunima.

Ovisno o prirodi poreznog izdvajanja:

- Proporcionalni porezi. Ispitanici oduzimaju određeni dio dohotka.

- Progresivni porezi. S rastom dohotka povećava se udio odbitaka.

- Regresivan. S rastom dohotka smanjuje se udio odbitaka.

Ovisno o subjektima koji raspoređuju plaćanja:

- Lokalna.

- Središnja.

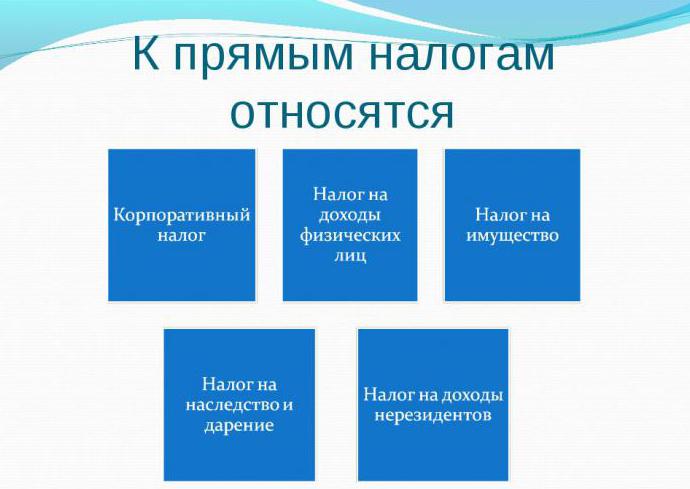

Porezi na objekte podijeljeni su na izravne i neizravne.

Potonja klasifikacija je od posebnog interesa. платежам, а какие к косвенным. Danas mnogi ne znaju koji se porezi primjenjuju na izravna plaćanja, a koji na neizravne. U nastavku ćemo pokušati to riješiti.

Specifičnosti klasifikacije plaćanja za objekt

, взимаются непосредственно с плательщиков и удерживаются с их доходов. Sva plaćanja koja se odnose na skupinu izravnih poreza izravno se naplaćuju obveznicima i zadržavaju iz njihovih prihoda. Neizravni odbici naplaćuju se iz sredstava, aktivnosti, usluga, robe.

платежам. Porez na dobit, porez na dohodak, porez na imovinu odnose se na izravna plaćanja. NDFL je, u pravilu, progresivni odbitak. Što je veći dohodak fizičkih osoba, to je veći iznos koji on mora poslati u proračun. Za prikupljanje poreza uspostavljena je progresivna skala. Na primjer, s prihodom od 50 tisuća rubalja. subjekt plaća 12%, a ako je iznos dohotka veći od te brojke, onda - 20%. U Ruskoj Federaciji stopa poreza na dohodak iznosi 13%.

Odbici od pravnih osoba

бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией. Budući da se porez na dohodak odnosi na izravna proračunska izdvajanja, naplaćuje se izravno iz sredstava koje organizacija prima.

Dobit je pozitivna razlika između prihoda i rashoda. Ako su troškovi viši od primljenog iznosa, tvrtka trpi gubitak. U skladu s tim, ukinuta je obveza organizacije da uplata uplati u proračun.

Specifičnost NDFL

или косвенным, устанавливается ставка и определяется облагаемая база. Bez obzira na to primjenjuje li se porez na izravne poreze ili neizravne poreze , utvrđuje se stopa i utvrđuje porezna osnovica. Prema tome, načelo punjenja može varirati. Određuje se specifičnom vrstom poslovne transakcije.

U nekim slučajevima, razgraničenje se vrši na sve prihode, u drugima - minus troškovi ili pogodnosti predviđeni zakonom.

PIT plaćaju poduzetnicima i fizičkim osobama. U isto vrijeme, potonji može vršiti odbitke samostalno ili preko svog poreznog agenta - poslodavca. On vrši obračun, zadržavanje i prijenos iznosa u proračun.

USN i UTII

U Rusiji postoji nekoliko poreznih režima: glavni i posebni. USN i UTII su posljednji.

Prema posebnim režimima, obveznik se oslobađa obveze plaćanja nekih poreza. U pojednostavljenom poreznom sustavu, posebno, odbici se vrše od prihoda ili pozitivne razlike između njih i troškova. U prvom slučaju stopa je 6%, u drugom 15%.

UTII se smatra uvjetno izravnim, budući da se odbija u skladu s pripisani dohodak i zapravo nije primljena.

Plaćanja za prijevoz

. Porez na promet odnosi se na izravne poreze . To oduzimaju pojedinci i organizacije u vlasništvu vozila. Prijevoz, između ostalog, uključuje motorne brodove, motocikle, helikoptere, plovila itd.

Osnova izračuna je snaga motora vozila. Na temelju toga diferencira se stopa.

Zemljišni porez

Također je izravna. Plaćaju je osobe koje posjeduju zemljište.

Na određivanje stope poreza na zemljište utječe nekoliko čimbenika. To posebno ovisi o kvaliteti tla, o lokaciji parcele i drugim pokazateljima. Osnova za razgraničenje je katastarska vrijednost zemljišta.

svojstvo

платежам. Kao što je gore navedeno, porez na imovinu primjenjuje se na izravna plaćanja. Njegova organizacija i fizičke osobe. Treba napomenuti značajnu razliku između stopa, redoslijeda nastanka događaja i izvješća o toj uplati. Zajednička je značajka razgraničenje - imovina u vlasništvu platitelja. Istodobno, poduzeća od umanjenja prosječne godišnje vrijednosti pokretnih i nepokretnih stvari oduzimaju samo fizičke osobe od katastarske vrijednosti nekretnine.

NDPI i UAT

Poduzetnici i poduzeća koja koriste podzemlje u svojim aktivnostima plaćaju porez na eksploataciju minerala. Plaćanje se naplaćuje na trošak ili na obujam proizvodnje.

Jedinstveni poljoprivredni porez poljoprivredni proizvođači moraju odbiti. To mogu biti organizacije i pojedinci-poduzetnici.

Plaćanje se odbija od pozitivne razlike između prihoda i troškova.

, а некоторые – к косвенным. UAT zamjenjuje niz odbitaka, među kojima se neki porezi odnose na izravne poreze , a neki na neizravne poreze . Ako subjekt plaća UAT, nema poreza na dohodak (osim iznosa koji zadržava poslodavac), poreza na dobit, dodane vrijednosti, imovine.

Neizravni porezi

To uključuje plaćanja koja se naplaćuju na potrošnju, prodaju usluga, robu i stvarno plaćaju kupci (potrošači).

. Na neizravne, a ne na izravne poreze smatraju se trošarine . Popis robe koja je predmet oporezivanja određuje Vlada. Najčešći predmet oporezivanja je alkohol i duhanski proizvodi.

. Ne primjenjivati se na carinske pristojbe za izravne poreze . Oni predstavljaju poseban doprinos tranzitu, uvozu i izvozu proizvoda.

Poduzetnici i organizacije čije aktivnosti nepovoljno utječu na stanje okoliša moraju odbiti doprinos za okoliš. To je neizravna dedukcija.

Posebna vrsta plaćanja

Ne odnosi se na izravne porez na porez . s prodajom . Trenutno ne radi u Rusiji, ali je dvaput uvedena u praksu.

Porez na promet naplaćen je kupcu kada je kupio proizvod ili uslugu. Obično se izračunava kao dio njihove vrijednosti, definiran u%. Zakon može predvidjeti mogućnost izuzimanja dijela usluga / robe iz ovog poreza. Trenutno se ova isplata odbija u mnogim zemljama.

U Rusiji je prvi porez na promet uveden 1991. godine. Stopa je bila 5%. No, krajem 1991., istovremeno s kolapsom Unije, porezno zakonodavstvo doživjelo je značajne promjene. U novom izdanju Kodeksa ova isplata nije osigurana.

Porez na promet ponovno je uveden 1998. godine, što mu je dalo regionalni status. Zakonom je propisano da administracija svakog subjekta Ruske Federacije treba samostalno odlučiti o uvođenju plaćanja. Regionalne vlasti također su trebale utvrditi njezinu stopu, u okviru maksimuma (5%). U ovom slučaju, u slučaju poreza, trebalo bi prestati s prikupljanjem dijela lokalnih doprinosa. Vlada je također odobrila popis usluga i roba na koje se porez ne primjenjuje.

U razdoblju 1998-1999. Plaćanje je uspostavljeno u gotovo svim regijama. U većini ispitanika, maksimalna stopa bila je 5%. Od 2004. godine, porez na promet se ne naplaćuje u Ruskoj Federaciji.

Funkcije obveznih odbitaka

U praksi postoji zahtjev za omjerom izravnih i neizravnih poreza. Leži u činjenici da potonji provode uglavnom fiskalnu, a prvu regulatornu funkciju.

Fiskalna funkcija je prvenstveno u nadopunjavanju proračunskog sustava. Izravni porezi osiguravaju regulaciju procesa reprodukcije, stopu akumulacije nacionalnog kapitala, solventnost stanovništva kroz posebne mehanizme propisane zakonom.

Regulatorni učinak očituje se uglavnom u diferencijaciji stopa, utvrđivanju naknada. Porezna regulativa osigurava ravnotežu državnih i korporativnih interesa, stvarajući uvjete za ubrzanje razvoja pojedinih gospodarskih sektora, potičući povećanje broja radnih mjesta.

Porezi utječu na strukturu i razinu agregatne potražnje, a time i na samu proizvodnju. Učinkovitost provedbe funkcija ovisi o specifičnom skupu ekonomskih instrumenata dostupnih državi. U kompleksu čine porezni mehanizam kojim se provodi porezna politika vlasti.

Porezi se koriste kao regulatorni instrument. Uz njegovu pomoć, država nastoji izvršiti bilo kakve radnje (iznos odbitaka se smanjuje) ili stvoriti prepreke za provedbu određenih radnji (povećanje poreza).

Država ima isključivo pravo korištenja prisilnih mjera. Zbog toga koncentrira značajne iznose prikupljenih sredstava u obliku poreza.